![전문가들 “머니무브, 일시적 이탈 아닌 자산배분 변화 신호" [돈의 질서가 바뀐다 下-②]](https://img.etoday.co.kr/crop/200/125/2335711.jpg)

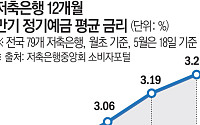

![[금상소] 증시 쏠림 커지자…저축은행, 고금리 경쟁 본격화](https://img.etoday.co.kr/crop/200/125/2298429.jpg)

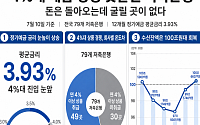

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/200/125/2296856.jpg)

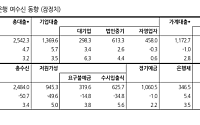

![[채권전략] 한은, 10월 금리 동결 유력…11월 인하 신호 촉각](https://img.etoday.co.kr/crop/200/125/2239627.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/85/60/2368975.jpg)

!['무더위에 냉면-막국수 가정간편식 판매 증가' [포토]](https://img.etoday.co.kr/crop/85/60/2368969.jpg)

!["은퇴보다 일터"…고령 취업자 첫 1000만명[은퇴없는 대한민국]](https://img.etoday.co.kr/crop/85/60/2368953.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)