![철강·배터리 ‘비용 쇼크’ vs 조선 ‘환전 이익’ [환율 쇼크, ‘비용의 습격’]](https://img.etoday.co.kr/crop/200/125/2302955.jpg)

![트럼프 美석탄 강매 으름장...“원가 지금도 높아” 곡소리 [G2 틈바구니 K-철강]](https://img.etoday.co.kr/crop/200/125/2296873.jpg)

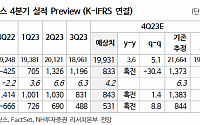

![3분기부터 흔들린 항공⋯4분기 산업계 ‘실적 경고등’ [고환율 덫’에 걸린 韓]](https://img.etoday.co.kr/crop/200/125/2253658.jpg)

![50년 넘는 협력관계…앤서니 앨버니지 호주 총리, 포항제철소 방문 [경주 APEC]](https://img.etoday.co.kr/crop/200/125/2246365.jpg)

![[오늘의 증시리포트] "POSCO홀딩스, 리튬 사업 성과 기다리는 시기"](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[특징주] 현대제철, 증권사 목표가 줄하향에 약세](https://img.etoday.co.kr/crop/200/125/1942648.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)