!['오늘의 보도사진, 내일의 역사가 되다'…제62회 한국보도사진전 개막 [포토]](https://img.etoday.co.kr/crop/200/125/2318716.jpg)

![[특징주] 파마리서치, 증권가 공통 호실적 전망에 6%↑](https://img.etoday.co.kr/crop/200/125/2278738.jpg)

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[오늘의 증시리포트] 보로노이ㆍ삼성전자ㆍ알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 증시리포트] 삼성바이오로직스·롯데관광개발·파마리서치 등](https://img.etoday.co.kr/crop/200/125/2262322.jpg)

![[오늘의 증시리포트] 두산퓨얼셀ㆍ에이피알ㆍ엠씨넥스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

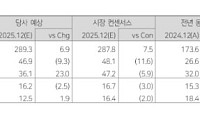

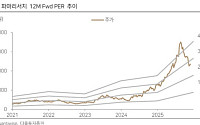

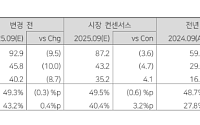

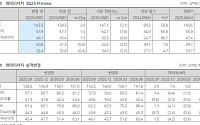

![[오늘의 증시리포트] "파마리서치, 브랜드 가치는 흔들리지 않았다"](https://img.etoday.co.kr/crop/200/125/2252329.jpg)

![[베스트&워스트] SK하이닉스, 오픈AI 협력 기대에 상승⋯SK스퀘어도 21%↑](https://img.etoday.co.kr/crop/200/125/2235505.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![폭염의 몬테레이, 한국과 남아공 중 누가 더 유리할까 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350380.jpg)

![존림 삼성바이오로직스 대표 “유럽까지 영업망 확대”…초격차 전략 가속[바이오USA]](https://img.etoday.co.kr/crop/85/60/2350398.jpg)

![‘2026 서울국제도서전’ 개막... AI 시대 인간다움·책 가치 재조명한 ‘사유의 대장간’[르포]](https://img.etoday.co.kr/crop/85/60/2350528.jpg)

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2350491.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)