![냉면 회동→잠실 시구→2차 깐부…산업계 ‘젠슨 황 데이’ [종합]](https://img.etoday.co.kr/crop/200/125/2342852.jpg)

![[오늘의 주요공시] 한국콜마ㆍ한국타이어ㆍ코웨이 등](https://img.etoday.co.kr/crop/200/125/2330316.jpg)

![두산, AI 시대 맞춤형 에너지 솔루션 제공 [R&D가 국가경쟁력]](https://img.etoday.co.kr/crop/200/125/2326106.jpg)

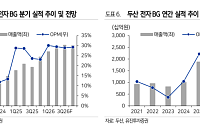

![[특징주] 두산, 전자BG 설비투자 확대⋯CCL 사이클 진입 분석에 10%↑](https://img.etoday.co.kr/crop/200/125/2310205.jpg)

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

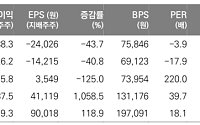

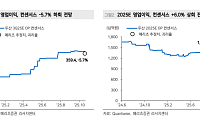

![[오늘의 증시 리포트] “두산, 전자BG 실적 기대 이상”](https://img.etoday.co.kr/crop/200/125/2152907.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![일본 혼슈 북부 앞바다서 규모 6.9 강진⋯"쓰나미 우려는 없어" [상보]](https://img.etoday.co.kr/crop/85/60/2350677.jpg)

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)