메리츠증권이 두산에 대해 전자BG(사업부문)의 성장성과 기업가치 재평가 기대감을 근거로 목표주가를 기존보다 상향한 100만 원으로 제시했다. 투자의견은 ‘매수(Buy)’를 유지했다.

양승수 메리츠증권 연구원은 28일 보고서에서 “두산의 전자BG(반도체 패키징용 CCL 사업)는 기술 경쟁력을 통해 고성장 국면에 진입했으며 여전히 저평가돼 있다”며 “NAV(순자산가치) 할인율을 80%로 보수적으로 적용했음에도 불구하고 기업가치 상향이 불가피한 상황”이라고 평가했다.

양 연구원은 두산의 주가 모멘텀 요인으로 자사주 소각 기대감도 제시했다. 그는 “두산은 이미 약 6%의 자사주를 3년에 걸쳐 소각하겠다고 밝힌 바 있다”며 “특히 11월 예정된 자사주 소각 의무화 상법 개정 통과 시 보유 자사주(17.9%) 추가 소각 정책 발표 가능성이 부각될 수 있다”고 분석했다.

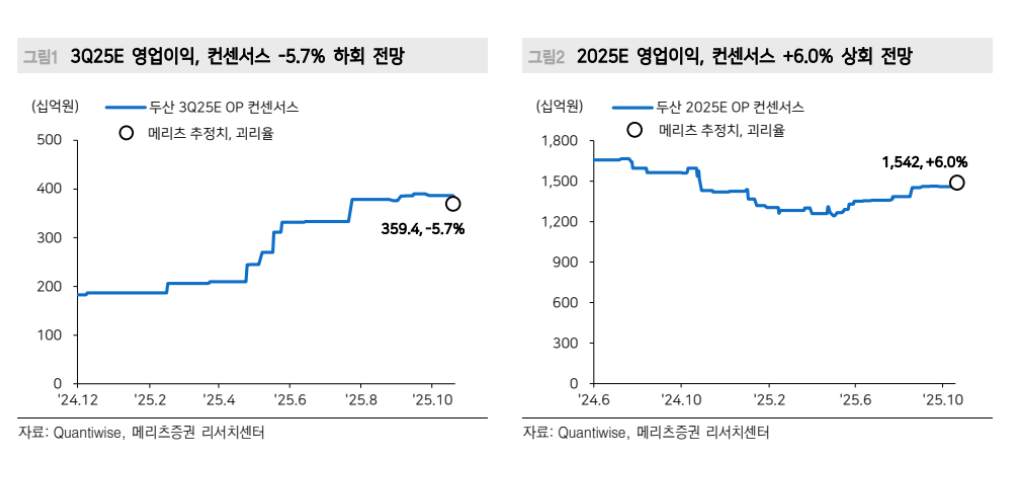

실적 전망도 긍정적이다. 메리츠증권은 두산 전자BG가 4분기 사상 최대 실적 달성 구간에 진입할 것으로 내다봤다. 양 연구원은 “3분기 전자BG 영업이익은 1303억 원으로 일시적 조정을 받겠지만 이는 엔비디아(NV) 밸류체인 전반에서 나타나는 공통된 흐름일 뿐”이라며 “4분기 NV 밸류체인 출하가 정점을 맞이하면서 GB300 출하 증가 효과로 실적이 가파르게 반등할 것”이라고 전망했다.

주요 고객사 플랫폼 변화에 대한 우려도 제한적이라고 판단했다. 그는 “일부 시장 우려와 달리 냉각 솔루션 이슈에 따른 루빈(Rubin) 플랫폼 출하 지연 영향은 크지 않을 것”이라며 “특히 GB300 수요가 매우 강한 가운데 두산은 컴퓨팅 트레이용 CCL을 단독 공급하는 구조적 경쟁력을 확보하고 있다”고 진단했다.

또한 기술 경쟁력도 강조했다. “두산은 레진 물성 설계와 대면적 대응 기술에서 경쟁사 대비 앞서 있으며 루빈 플랫폼에서도 높은 점유율 확보가 가능할 것”이라며 “이는 현 주가에서도 추가 상승 여력을 열어주는 핵심 요인”이라고 평가했다.

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2370344.jpg)

![이란, 미국에 호르무즈 합의 조건 제시…美 “경기 아직 안 끝나” [종합]](https://img.etoday.co.kr/crop/140/88/2370566.jpg)

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2370344.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)