!['머니무브 잡아라, 저축은행 4%대 금리 경쟁' [포토로그]](https://img.etoday.co.kr/crop/200/125/2353585.jpg)

![저축상품 금리 경쟁에 예대금리차 축소…5대 은행은 두 달째 보합 [종합]](https://img.etoday.co.kr/crop/200/125/2351503.jpg)

![[넥스블록]DeFi 대출, 유동성 경쟁에서 리스크 관리 경쟁으로](https://img.etoday.co.kr/crop/200/125/2347481.jpg)

![[금상소] 야구에 꽂힌 금융사…“응원하면 금리ㆍ할인 따라온다”](https://img.etoday.co.kr/crop/200/125/2323101.jpg)

![[금상소]"사장님 대출 갈아타세요"…은행, 금리·혜택 비교해보니](https://img.etoday.co.kr/crop/200/125/2310268.jpg)

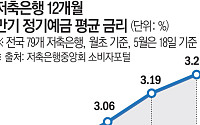

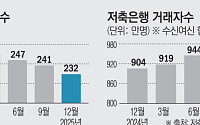

![[금상소] 증시 쏠림 커지자…저축은행, 고금리 경쟁 본격화](https://img.etoday.co.kr/crop/200/125/2298429.jpg)

브라보 마이 라이프

넥스블록

많이 본 뉴스

최신 뉴스

마켓 뉴스

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)