“만기·중도해지 자금 유출 막기 위한 방어 흐름”

저축은행 업계가 시중은행의 수신금리 반등과 투자시장으로의 자금 이탈 우려에 대응해 정기예금 금리를 연일 끌어올리고 있다. 선제적으로 금리 매력도를 높여 기존 고객을 묶어두려는 것으로 풀이된다.

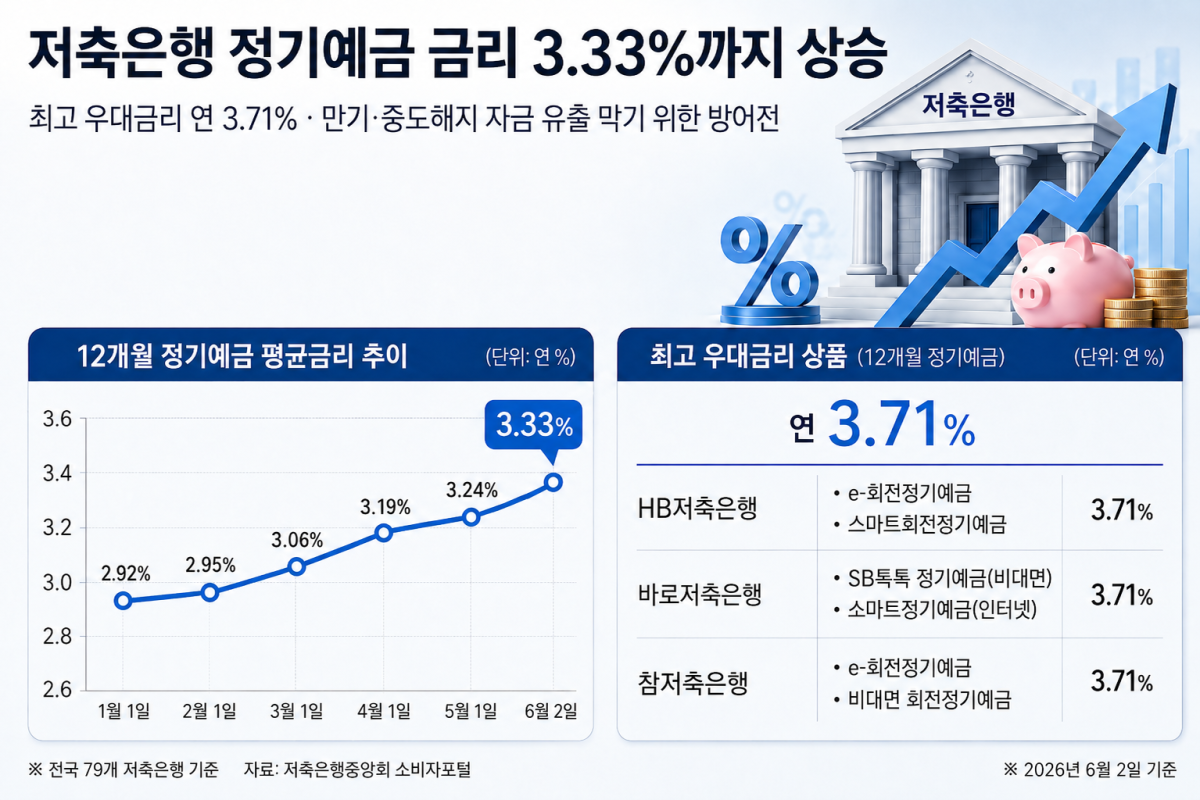

2일 저축은행중앙회 소비자포털에 따르면 이날 기준 전국 79개 저축은행의 12개월 정기예금 평균금리는 연 3.33%로 집계됐다. 올해 연초(2.92%) 대비 0.41%포인트(p) 상승한 수치며, 보름 전과 비교하면 0.06%p 올랐다.

이러한 금리 인상 기조는 일부 고금리 상품에서 더욱 뚜렷하게 나타난다. 이날 공시된 12개월 정기예금 상품 311개 중 최고 우대금리는 연 3.71%에 달했다.

구체적으로 HB저축은행은 ‘e-회전정기예금’과 ‘스마트회전정기예금’에 연 3.71%의 최고 우대금리를 적용했다. 바로저축은행의 ‘SB톡톡 정기예금(비대면)’과 ‘스마트정기예금(인터넷)’, 참저축은행의 ‘e-회전정기예금’ 및 ‘비대면 회전정기예금’ 역시 연 3.71%의 최고 우대금리를 제공하는 것으로 나타났다.

이 같은 금리 상향 조정은 선제적인 유동성 관리 차원으로 풀이된다. 예·적금 만기 도래 자금을 안정적으로 재유치하고 중도해지에 따른 이탈을 막기 위해 일부 저축은행이 선별적으로 금리 경쟁력을 높이고 있다는 것이다.

시중은행의 수신금리 반등 역시 저축은행의 금리 인상을 압박하는 요인이다. 한국은행 통계에 따르면 4월 예금은행의 신규취급액 기준 저축성수신금리는 연 2.92%로 전월 대비 0.10%p 상승했다. 시중은행의 예금금리가 오르는 상황에서 저축은행이 기존 고객을 유지하고 신규 자금을 유치하려면 일정 수준 이상의 금리 격차를 확보해야만 한다.

시중 자금이 투자 시장으로 쏠릴 가능성도 주요 변수다. 안정적인 이자 수익을 선호하는 정기예금 가입자라도 수신금리 매력도가 떨어지면 만기 직후 주식 등 다른 금융상품으로 자금을 이동시킬 수 있기 때문이다. 결국 저축은행 입장에서는 선제적인 금리 조정을 통해 ‘머니무브(자금 이동)’ 리스크에 대비할 필요성이 커진 상황이다.

한 저축은행 업계 관계자는 “최근의 금리 인상은 만기 및 중도해지로 인한 수신 이탈을 최소화하려는 사전 유동성 관리 성격이 강하다”며 “예금성 자금이 투자 시장으로 흘러갈 가능성 역시 현재 시장 흐름상 충분히 예견할 수 있는 부분”이라고 설명했다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[넥스블록][인기 검색 코인 톱15] 이더리움 4%대 상승…RWA·디파이·밈코인 관심 확산](https://img.etoday.co.kr/crop/85/60/2362148.jpg)

![[넥스블록][디지털원화의 재설계 ①] “8만 명 실거래” 프로젝트 한강, 금융 인프라로 확장](https://img.etoday.co.kr/crop/85/60/2362050.jpg)

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/300/170/2362134.jpg)

![장마 영향, 수위 높아진 중랑천 [포토]](https://img.etoday.co.kr/crop/300/190/2362141.jpg)