수신금리 상승·머니무브 방어 맞물리며 영업방식 변화

저축은행업권이 점포와 인력을 줄이는 고강도 구조조정 속에서도 거래자 수를 대폭 늘리며 영업 체질 개선에 성공했다. 오프라인 거점 축소가 고객 이탈로 이어질 것이라는 우려와 달리, 비대면 채널 강화와 금리 경쟁력을 바탕으로 고객 접점을 효율적으로 재편하고 있다는 분석이 나온다.

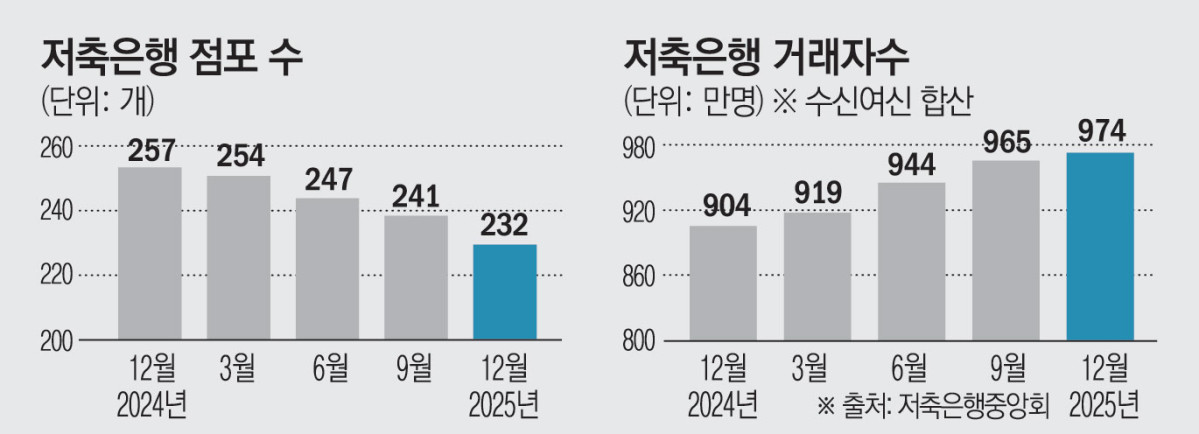

7일 저축은행 금융통계현황에 따르면 지난해 말 기준 전국 저축은행 점포 수는 232개로 전년 말 대비 25개 감소했다. 같은 기간 임직원 수 역시 9563명에서 9290명으로 273명 줄었다. 부동산 PF(프로젝트파이낸싱) 부실 우려와 수익성 악화에 대응해 업권 전반이 조직 슬림화에 매진한 결과다.

자산 규모 등 외형 지표도 보수적 영업 기조를 반영해 축소됐다. 총자산은 120조9068억원에서 117조9549억원으로, 대출금은 97조8654억원에서 93조3779억원으로 각각 줄었다. 예수금 또한 106조3925억원에서 102조7821억원으로 감소하며 몸집을 줄였다.

반면 실제 서비스를 이용하는 고객 기반은 오히려 탄탄해졌다. 수신 거래자 수는 592만1155명에서 633만3010명으로 1년 새 41만명 넘게 증가했다. 여신 거래자 수 또한 312만2322명에서 341만1702명으로 늘었다. 점포 문은 닫고 인력은 줄였지만, 예금과 대출 고객은 더 불러모은 셈이다.

이 같은 현상은 저축은행의 영업 패러다임이 '대면 점포' 중심에서 '비대면 플랫폼'으로 완전히 이동했음을 시사한다. 과거처럼 점포 확장에 의존하기보다 전용 앱 등 디지털 채널의 편의성을 높이고 상품 경쟁력에 집중한 전략이 통한 것으로 풀이된다.

시중은행 대비 높은 금리 경쟁력도 고객 유입의 핵심 동력으로 작용했다. 실제 저축은행 12개월 만기 정기예금 평균 금리는 올해 1월 6일 2.92%에서 이날 3.20%로 올라섰다. 투자시장으로 자금이 쏠리는 '머니무브' 현상 속에서 수신 이탈을 막기 위한 금리 인상 카드가 적중했다는 평가다.

저축은행업계 관계자는 "비대면 거래가 대세로 자리 잡은 상황에서 상대적으로 높은 금리 메리트가 예금 고객 유입을 견인했다"며 "유동성 확보와 리스크 관리를 병행하는 과정에서 효율적인 고객 확보 전략을 이어갈 것"이라고 밝혔다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[넥스블록][인터뷰] 엑셀라 “2026년 기관용 상호운용성 인프라 집중”](https://img.etoday.co.kr/crop/85/60/2355659.jpg)

![[넥스블록][인기 검색 코인 톱15] Hyperliquid·Synapse 강세…Pump.fun 등 밈코인도 부각](https://img.etoday.co.kr/crop/85/60/2355660.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)