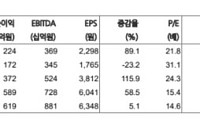

![[오늘의 증시리포트] 카카오, 한국형 슈퍼 AI 에이전트 플랫폼 탄생⋯목표주가 12.2%↑](https://img.etoday.co.kr/crop/200/125/2180638.jpg)

![[오늘의 증시리포트] NAVER, 실적과 AI 모두 중요...커머스 성장 주목](https://img.etoday.co.kr/crop/200/125/2147890.jpg)

![[특징주] 넥스트칩, 30조 로봇 시장 '코어 ISP' 기술 수혜…내년 흑전 전망에 상승세](https://img.etoday.co.kr/crop/200/125/2157302.jpg)

![[오늘의 증시 리포트] “현대로템, 각자도생의 시대, 분명한 수혜 기업”](https://img.etoday.co.kr/crop/200/125/2142680.jpg)

![[오늘의 증시리포트] SK하이닉스, 고부가가치 제품을 통한 전략적인 운용 가능](https://img.etoday.co.kr/crop/200/125/2129229.jpg)

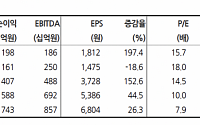

![[오늘의 증시리포트] 삼성전자, 본격 주가 상승에는 시간 더 필요](https://img.etoday.co.kr/crop/200/125/2118638.jpg)

![[베스트&워스트] 대창, 김동연 경기도 지사 관련주로 꼽혀 34%↑](https://img.etoday.co.kr/crop/200/125/2105922.jpg)

![[특징주] 한미반도체, HBM 설계변경 일시 매출 감소 전망에 약세](https://img.etoday.co.kr/crop/200/125/2090177.jpg)

![[오늘의 증시 리포트] LIG넥스원, 이라크 천궁2 수출 계약으로 중동 수혜 확대](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

![[특징주] 현대로템, 3분기 폴란드 K2전차 매출 인식 반영…실적 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2071961.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 돌풍에 천둥·우박까지…내일 전국 곳곳 소나기](https://img.etoday.co.kr/crop/85/60/2350565.jpg)

마켓 뉴스

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)