K-방산, 실적 성장세…증권사 목표가 줄상향

K-조선, 美 선단 프로그램ㆍLNG 수요…수주 기대감↑

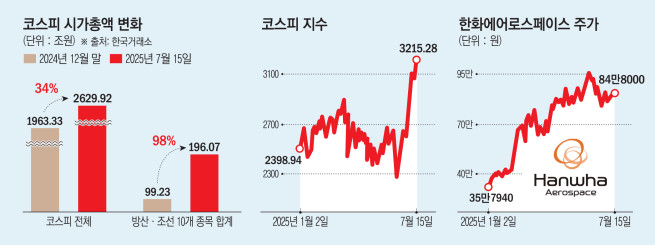

K-방산과 조선 업종이 실적 반등과 글로벌 수주 확대로 ‘오천피(코스피 5000)’를 향한 증시 랠리를 주도하고 있다. 올해 들어 코스피 시가총액이 34% 증가한 가운데 방산ㆍ조선 대표 10개 종목의 시가총액은 98% 급증했다. 이들 종목의 시총 증가분은 전체 코스피 증가액의 15%를 차지하며 상승장의 중심축으로 자리 잡았다.

15일 한국거래소에 따르면 지난해 12월 말 1963조3288억 원이던 코스피 전체 시가총액은 이날 기준 2629조9214억 원으로 34% 증가했다. 같은 기간 방산·조선 업종 대표 10개 종목(△한화에어로스페이스 △현대로템 △LIG넥스원 △한화시스템 △한국항공우주 △풍산 △현대중공업 △한화오션 △HD한국조선해양 △삼성중공업)의 시가총액은 99조2255억 원에서 196조726억 원으로 96조8471억 원 늘었다. 증가율은 약 98%로 전체 코스피 시가총액 증가율의 3배에 육박한다.

올해 우크라이나 전쟁 장기화, 중동 지정학 리스크 확대 등으로 글로벌 방산 수요가 커지면서 K-방산의 주가가 급등했다. 여기에 국내 업체들은 유럽 수출 본격화와 중동 수주 확대 기대에 힘입어 실적 성장 기대감까지 커지고 있다. 조선 업종도 LNG 운반선ㆍ초대형 컨테이너선 등 고부가 선박 중심 수주 증가와 수익성 개선 흐름이 맞물려 주가 상승을 견인하고 있다.

증권가에서도 주요 방산 업체에 대한 목표주가를 잇달아 상향 조정하고 있다. 유진투자증권은 이날 풍산에 대해 방산 부문의 구조적 실적 성장세가 본격화하고 있다며 목표주가를 15만8000원으로 상향했다. 이유진 유진투자증권 연구원은 “2분기 연결 기준 매출액은 1조2875억 원, 영업이익은 1205억 원(OPM 9.4%)을 기록할 것”이라며 “신동(구리 합금 압출ㆍ압연 제품) 부문이 안정적인 가운데 방산 부문도 견조한 흐름을 이어가고 있다”고 설명했다.

같은날 현대차증권도 한화에어로스페이스에 대해 하반기 방산 수주 확대를 반영해 목표주가를 100만 원으로 올렸다. 곽민정 현대차증권 연구원은 “최근 방산주에 대한 단기 조정이 있었지만, 중동 지역의 지정학적 긴장 고조와 유럽의 국방비 확대 흐름이 자주포·레드백 장갑차 등 수출 모멘텀으로 작용할 것”이라고 설명했다.

여기에 ‘K-조선’의 글로벌 수주 확대 기대감도 더해지고 있다. 한국무역협회에 국제무역통상연구원에 따르면 미국은 10년 내 자국 선박 250척을 확보하기 위한 ‘전략적 상업 선단 프로그램’을 추진 중이다. 외국 조선소에서 제작된 선박도 미국산으로 간주할 수 있다는 조항이 포함되면서 한국 조선업계의 미국 진출 가능성이 커졌다는 분석이다.

연간 10조 원 규모로 추산되는 미 해군 유지·보수·정비(MRO) 시장이 유망 분야로 꼽힌다. HD현대중공업과 한화오션은 이미 미 해군과 MRO 협약을 체결했다. 올해 각각 2~6척 수준의 수주를 목표로 설정한 상태다. 트럼프 행정부가 64조 원 규모의 알래스카 LNG 개발 프로젝트도 추진하면서 에너지 관련 선박 수요 확대 역시 호재로 작용할 전망이다.

이서연 상상인증권 연구원은 HD현대중공업에 대해 “신규 수주 반영 및 수주 전망 수정에 따른 추정치 상향으로 목표주가를 기존 48만 원에서 51만 원으로 상향한다”며 “최근 주가 조정은 존재했으나 수주 영업환경 및 실적 성장은 여전히 지속 중”이라고 분석했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![[장외시황] 기도산업, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2367204.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)