금리가 오르면 가장 먼저 충격을 받는 곳은 가계다. 특히 변동금리 대출 비중이 높은 차주일수록 부담은 빠르게 커진다.

문제는 정책당국이 가장 먼저 준비했어야 할 대응책이 아직도 모습을 드러내지 않고 있다는 점이다. 실제, 금융위원회는 지난해말 민간 장기고정금리 주택담보대출 활성화 방안을 발표할 예정이었다. 은행권이 자체적으로 장기고정금리 상품을 공급할 수 있도록 제도를 손질하고, 주택저당증권(MBS)형 커버드본드 등 장기 조달 기반을 확대하는 방안이 핵심이다([단독] "고정금리 주담대 늘리려"…은행 새 자금조달 수단 나온다[한국형 新커버드본드]① - 2025년 12월19일자 참조).

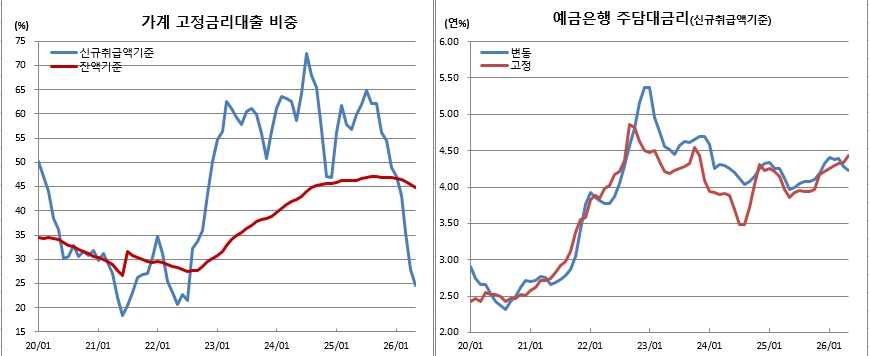

하지만 발표는 계속 미뤄졌다. 그 사이 시장금리는 큰 폭으로 뛰었고, 대출금리 역시 가파르게 상승했다. 실제, 주담대 준거금리로 사용되는 AAA등급 은행채 5년물 금리는 지난해말 3.499%에서 7일 기준 4.315%로 81.6bp나 뛰었고, 가계대출 금리도 작년 12월 4.35%에서 올 5월 4.46%로 11bp나 올랐다(예금은행 가중평균금리 신규취급액 기준).

금융위는 금통위 하루 전인 15일 대통령 업무보고를 앞두고 있는 것으로 알려졌다. 포용금융이 주요 과제로 담길 것으로 보인다. 그렇다면 이번 업무보고에 가장 우선적으로 다뤄져야 할 과제 중 하나가 장기고정금리 대출 활성화가 아닐까.

포용금융은 단순히 금융 접근성을 높이는 데 그쳐서는 안 된다. 금리 상승기에 취약계층과 실수요자의 금융비용을 줄여주는 것이야말로 가장 현실적인 포용금융이기 때문이다. 당장의 생계와 직결되는 주담대 이자 부담을 덜어주는 정책보다 더 절실한 과제가 있을까.

일각에서는 장기고정금리 확대가 부동산 시장을 자극하거나 가계부채를 늘릴 수 있다는 우려를 제기한다. 그러나 신규대출 확대가 아니라 기존 변동금리 또는 고정금리 만기 도래 혼합형 대출을 장기고정금리로 갈아타는 대환 중심이라면 이야기는 달라진다. 기존 담보인정비율(LTV)과 총부채원리금상환비율(DSR)을 유지하는 조건이라면 가계부채 총량을 늘리지 않으면서도 금리 위험만 줄일 수 있다.

은행 역시 반드시 손해를 보는 구조는 아니다. 예금수신과 은행채 발행 등 기존 자금 조달수단 이외 채권의 조기상환이 가능한 MBS형 커버드본드 등 발행은행에 경제적으로 유리한 장기조달시장을 활성화한다면 장기고정금리대출 공급 기반을 충분히 마련할 수 있다. 정책당국이 일정 부분 제도적 지원과 유인을 제공한다면 민간은행도 적극적으로 참여할 여지가 적지 않다.

금융정책은 사후약방문이어서는 안 된다. 지금도 사실상 늦은 감이 있지만, 금리가 더 오른 뒤 취약차주 지원책을 내놓는 것보다 기준금리 인상 전에 충격을 흡수할 장치를 마련하는 것이 효과적이다.

금통위 하루 전 예정된 금융위 업무보고는 오히려 기회다. 포용금융의 진정성을 보여주고 싶다면, 서민과 실수요자가 안심하고 이용할 수 있는 저금리 장기고정금리 대환대출 로드맵부터 제시해야 한다.

금리인상이 초읽기에 들어갔다. 정책도 더 이상 늦어져서는 안 된다.

![2026 프로야구 포스트시즌 진출팀은? 가을야구 확률 예측 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2356761.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마나 되는지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[채권마감] 30·50년물 금리 사상최고, 보험사 수요부진](https://img.etoday.co.kr/crop/85/60/2356776.jpg)

![[오늘의 주요공시] 삼성중공업·대우건설·기아 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[급등락주 짚어보기] 태양광 수주에 다스코 '上'…호남 반도체 기대에 금호전기도 급등](https://img.etoday.co.kr/crop/85/60/2356778.jpg)

![[환율마감] 원·달러 급락 두달만 빅피겨(1500원) 하회, 외인·SK하이닉스·한일공조](https://img.etoday.co.kr/crop/85/60/2356733.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)