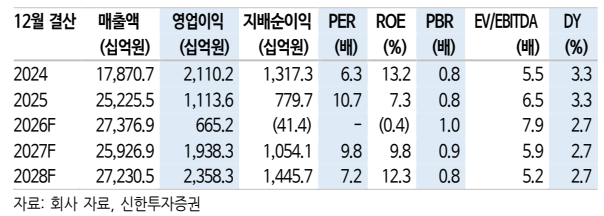

▲대한항공 실적 추이 및 전망. (출처=신한투자증권)

신한투자증권이 대한항공에 대해 아시아나항공 합병 시너지와 화물 운임 강세가 기대된다며, 투자의견 '매수'를 유지하고 목표주가를 3만5000원으로 올렸다.

29일 최민기 신한투자증권 연구원은 "아시아나항공 합병 이후 연간 3000억원 수준 시너지 효과를 기대한다고 발표했다"며 "합병 비용 1조원 중 80% 내외가 이미 집행됐으며, 규모의 경제 확보에 따른 조달 및 정비 비용 절감 효과도 2027년부터 빠르게 반영될 것으로 예상한다"고 밝혔다.

최 연구원은 "중동 종전 협상 돌입 이후 원유와 제트유 가격은 모두 하향세"라며 "연료비 대비 유류할증료가 천천히 하락하는 3분기에는 여객 수익성도 개선될 것"이라고 전망했다.

신한투자증권은 대한항공 올해 2분기 별도 기준 매출은 전년 동기 대비 25% 증가한 4조9903억원, 영업이익은 86% 감소한 579억원을 기록할 것으로 추정했다.

최 연구원은 "국제선 여객은 중동 항공사 공급 감소에 따른 환승 수요 흡수와 미주 인바운드 회복세로 수송 량은 견조하나, 운임은 유류할증료 인상분이 유류비 상승을 상쇄하기엔 부족"하다고 진단했다.

이어 "유류비 전가가 용이하고 AI CapEx 중심 IT 수요가 견고했던 화물이 운임 강세를 바탕으로 여객 부진을 상쇄했을 것"이라고 덧붙였다.

그는 "화물 운임은 제트유 가격 안정화와 중동 지역 공급 회복에도 IT 화물 수요를 바탕으로 전쟁 전 대비 높은 수준의 운임 지속할 것"이라고 예상했다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![피스피스·오아 흔들린 소비재 IPO…와이즈플래닛, '가벼운 수급' 통할까[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2352328.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)