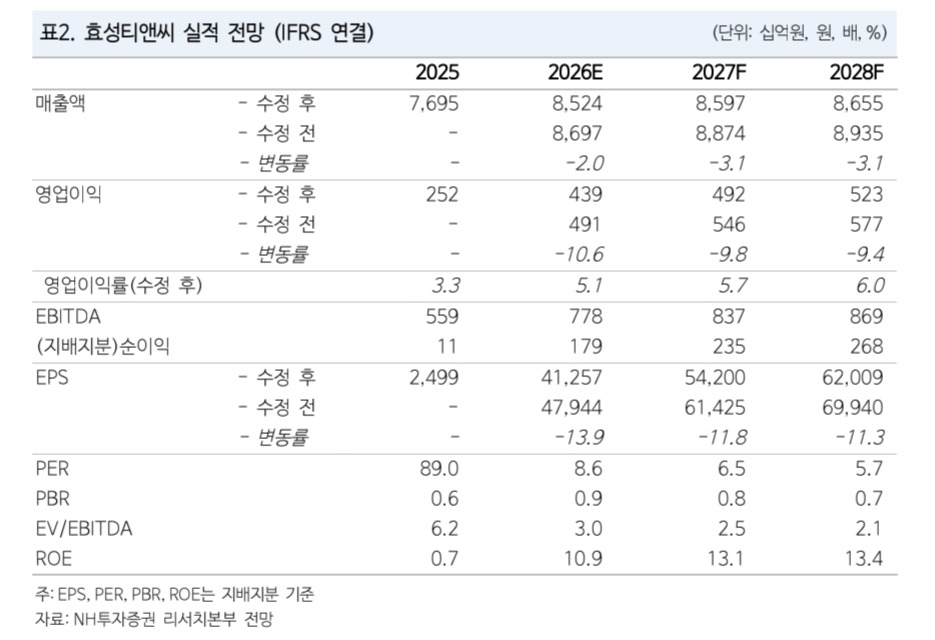

NH투자증권은 18일 효성티앤씨에 대해 단기적으로는 스판덱스 가격 조정 가능성이 있지만, 중장기 수급 개선에 따른 이익 증가 흐름은 이어질 것이고 분석했다.

투자의견은 ‘매수’를 유지했지만, 목표주가는 기존 73만원에서 54만원으로 낮췄다. 계절적 비수기와 원재료 가격 약세에 따른 하반기 스판덱스 가격 하락 가능성을 반영해 올해 영업이익 전망치를 10.6% 하향한 영향이다.

목표주가 하향에는 경쟁사 라이크라의 파산 리스크 완화도 반영됐다. 최영광 NH투자증권 연구원은 "효성티앤씨의 점유율 확대 기대 요인 중 하나였던 라이크라의 파산 가능성이 작아지면서 기존 타깃 멀티플에 부여했던 10% 할증을 제거했다"라며 "라이크라는 지난달 재무 구조조정을 마치고 미국 파산보호 절차에서 벗어날 예정이라고 발표한 바 있다"라고 전했다.

스판덱스 수급 개선 흐름은 이어질 것으로 봤다. 올해 스판덱스 신규 증설은 없고, 2027년에는 약 12만5000톤의 증설이 예상되지만, 수요 증가를 고려하면 가동률은 올해 77.5%에서 내년 78.6%로 오를 전망이다. 중국 업체들의 증설 취소나 지연 가능성까지 고려하면 실제 수급 개선 폭이 더 커질 여지도 있다는 분석이다.

2분기 실적은 시장 기대치를 웃돌 것으로 전망했다. 최 연구원은 "효성티앤씨의 2분기 영업이익을 1543억원으로 전 분기 대비 79.0%, 전년 동기 대비 110.5% 증가할 것으로 추정한다"라며 "2분기 누적 평균 중국 스판덱스 가격과 스프레드가 전 분기 대비 각각 19.3%, 18.7% 상승했고, 춘절 효과 소멸에 따른 영업일수 증가로 판매량도 늘었을 것으로 본다"라고 밝혔다.

이어 "하반기에는 비수기 영향으로 스판덱스 가격이 상반기보다 낮아질 수 있지만, 전방 원단업체의 원재료와 최종재 재고가 역사적 저점 수준이라는 점은 가격 하락을 방어할 요인으로 제시한다"라며 "효성티앤씨의 올해 연간 영업이익은 4390억원으로 전년 대비 74.5%, 내년 영업이익은 4920억원으로 12.2% 늘어날 것"이라고 전망했다.

![돈의 길 바꾸는 금융대전…생산적 금융 해법 찾는다 [미리보는 2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347374.jpg)

![워시 체제 첫 FOMC, 금리 동결⋯위원 절반 ‘연내 인상’ 전망[종합]](https://img.etoday.co.kr/crop/140/88/2347550.jpg)

![증권사, 제2금융권에서 90조 끌어와 37조 빚투 떠받쳤다[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/140/88/2347477.jpg)

![전세 없는 한국…‘주거 사다리’는 무엇으로 대체되나 [포스트 전세 시대 ④]](https://img.etoday.co.kr/crop/140/88/2347363.jpg)

![한낮 33도 폭염급 더위⋯오후에는 천둥·번개 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2347494.jpg)

![[오늘의 투자전략] FOMC 충격은 제한적…코스피, 5거래일 급등 뒤 숨고르기](https://img.etoday.co.kr/crop/85/60/2345088.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2347390.jpg)

!['기후-에너지 서울 심포지엄 2026’ 토론하는 패널들 [포토]](https://img.etoday.co.kr/crop/300/190/2347459.jpg)