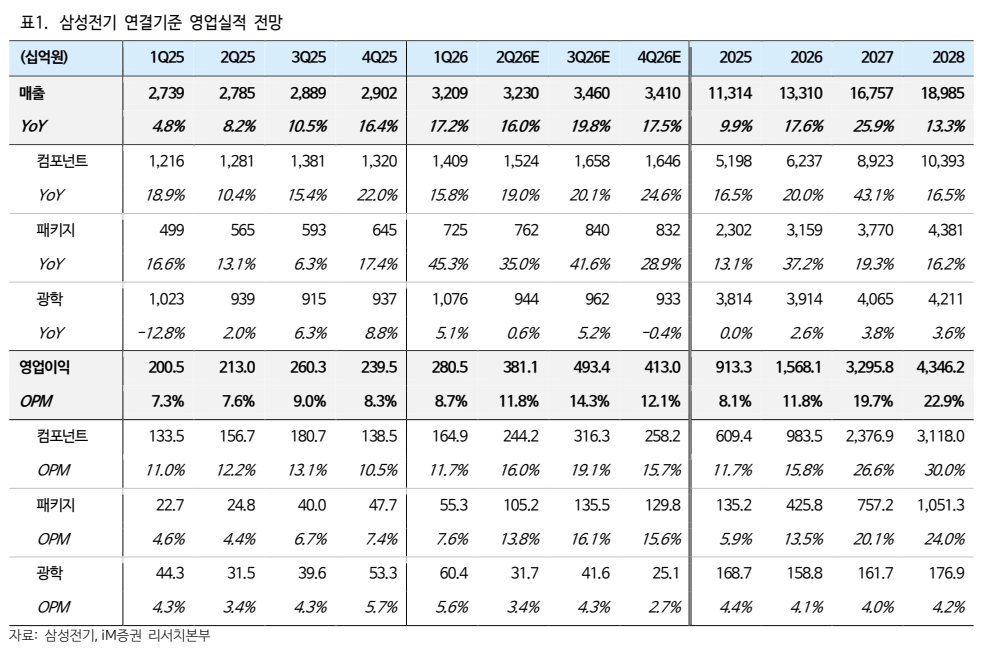

iM증권이 삼성전기에 대해 이익 추정치 추가 상향 가능성이 크게 열려 있다며, 투자의견 '매수'를 유지하고 목표 주가를 기존 180만원에서 230만원으로 28% 상향 조정했다.

9일 고의영 iM증권 연구원은 "삼성전기가 적층세라믹콘덴서(MLCC)와 플립칩 볼그리드어레이(FC-BGA)에서 동시에 수혜를 누릴 수 있는 AI 컴포넌트 대장주"라며 "추가 가격 인상과 실리콘 커패시터(SiCap) 수주를 통해 앞으로도 이익 추정치 상향이 두드러질 가능성이 높다"고 말했다.

삼성전기 주력 사업 부문 전반에서 강력한 판가 인상 및 수요 확대 시그널이 나타나고 있다고 분석했다. MLCC 부문은 범용 제품 가격이 야게오(Yageo) 등 2선 업체들을 중심으로 먼저 상승하기 시작했다. 고 연구원은 "2선 업체 가격 인상 폭이 커질수록 삼성전기의 고객사 협상력도 강화될 것"이라며 "다가오는 3분기는 IT 성수기 진입과 엔비디아 차세대 AI 칩인 베라 루빈(Vera Rubin) 본격 양산이 맞물려 중요한 변곡점이 될 것"이라고 전망했다.

SiCap 역시 장기공급계약(LTA) 발생을 통해 장기 수요 가시성을 확보했으며, 향후 추가 수주 여부에 따라 이익 추정치가 재차 상향될 수 있다고 내다봤다.

FC-BGA 부문도 공급 능력을 선제적으로 확보하려는 고객사들의 적극적인 움직임 덕분에 예상보다 강한 판가 인상 가능성이 열려 있다고 짚었다. 삼성전기 FC-BGA 가동률은 2026년 하반기 100%에 도달할 것으로 전망하며, 이에 따라 수익성 기대치도 함께 올라갈 것으로 바라봤다. 고 연구원은 "단기 주가 변동성이 높아진 상황이나 업황 방향성과 삼성전기 산업 내 경쟁력을 감안하면 이익 추정치 추가 상향 여지가 상당히 열려 있다는 점에 주목할 필요가 있다"고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![한국 축구대표팀, 오늘 월드컵 체코전…중계 어디서? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345070.jpg)

![대어 상장 붐의 역설…“증시 고점 경고음” [AI 상장 대전환 ②]](https://img.etoday.co.kr/crop/140/88/2344932.jpg)

![[특징주] 세미티에스, 반도체주 반등…스팩 상장 후 첫 상승 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 美 증시 훈풍에 삼전·SK하닉 8%대 '불기둥'](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["음식이 짜다" 여행만 가면 싸움…가장 부담스러운 동행인은 '부모님' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2344909.jpg)

![지난달 취업자수 17개월만에 감소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344881.jpg)