키움증권은 NHN에 대해 웹보드 규제 완화 효과 및 기술사업 부문 성장성 등을 통한 이익 체력 증가를 벨류에이션에 추가 투영했다며 투자의견은 '매수'로 유지하고, 목표주가는 5만6000원으로 상향했다고 8일 밝혔다.

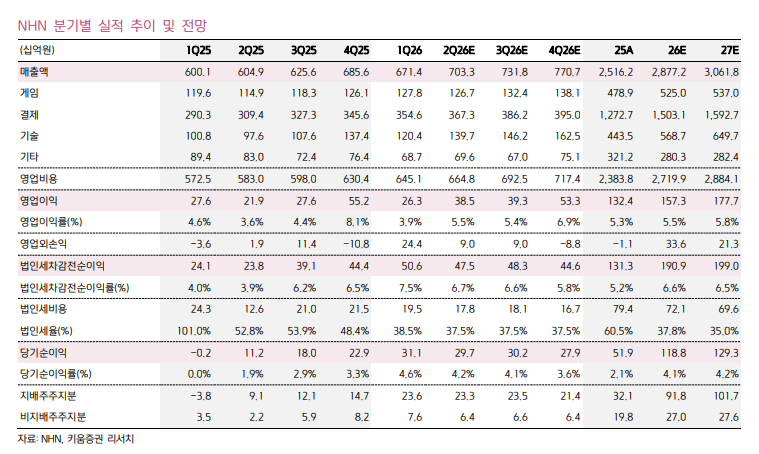

김진구 키움증권 연구원은 "올해 NHN의 매출액을 2조8772억원로 전년 대비 14.3% 증가를 예상한다"며 "영업이익 1573억원과 영업이익률 5.5%를 전망한다"고 말했다.

김진구 연구원은 "웹보드 규제 완화 효과 등으로 올해 게임 매출은 전년 대비 9.6% 증가한 5250억원을 전망한다"며 "기술사업 매출은 GPU 사업 전개 등으로 전년 대비 28.3% 증가한 5687억원을 전망한다"고 설명했다.

김 연구원은 "기술사업 확장과 관련한 감가상각비 증가 요인 등이 존재한다"면서도 "영업이익은 올해 GPU 사업 확장이 시작될 2분기부터 일정 레벨업을 보일 것으로 예상한다"고 평가했다.

또한 "정부사업과의 긴밀한 연계 및 이에 기반한 공공 클라우드 부문 성장과 GPU 사업 추가 등을 통한 기술사업 성장성에 포커스를 두고 있다"며 "다만 향후 AI 비즈니스가 글로벌 프런티어 백본에 경쟁력을 확보한 오픈AI 및 앤트로픽 등을 중심으로 클라우드 비즈니스 연계 확장이 가능할 수 있다는 점은 중기적 리스크로 작동할 수 있음을 염두할 필요가 존재한다"고 분석했다.

이어 "해당 관점에서 이해관계자와 협력하여 공동 비즈니스를 영위할 수 있는 추가 전략 및 유연한 기제 마련이 필요할 것으로 판단한다"며 "또한 기술사업에 있어서 절대 마진 버퍼 및 마진율이 중단기적으로 얼마나 확보될 수 있는지도 관건으로 작동할 것으로 판단한다"고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["중소기업 정규직보다 대기업 계약직 갈래요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2346837.jpg)

![러브버그 출몰 경보, 그 시기가 왔다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2346833.jpg)

![[단독] 발전5사, 전력거래 비중 10년 새 '반토막'⋯통폐합 명분 키우나](https://img.etoday.co.kr/crop/140/88/1953297.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2346863.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![[채권마감] 수급발 커브스팁, 30년·10년 금리차 5년만 최대](https://img.etoday.co.kr/crop/85/60/2346598.jpg)

![[급등락주 짚어보기] 중동 재건·로봇 호재…일성건설·화신 등 '上'](https://img.etoday.co.kr/crop/85/60/2346875.jpg)

![[오늘의 주요공시] 오리온홀딩스·동양·가온전선·에너토크 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 스트라드비젼, -10.65% 하락](https://img.etoday.co.kr/crop/85/60/2346852.jpg)

![[환율마감] 원·달러 사흘만 찔끔 반등, 종전관련 경계감 vs 중공업 네고](https://img.etoday.co.kr/crop/85/60/2346595.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2346863.jpg)

![윤호중 장관 '참정권 침해, 잠실 개표소 시위 대국민 담화' [포토]](https://img.etoday.co.kr/crop/300/190/2346822.jpg)