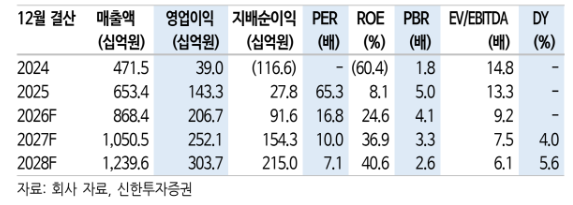

21일 신한투자증권은 롯데관광개발에 대해 인바운드 테마, 자본지(CAPEX) 회수기 등을 이유로 성수기 실적 성장을 전망했다. 목표주가 3만2000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 1만8840원이다.

지인해 신한투자증권 연구원은 "올해 1분기 롯데관광개발 실적은 기대치를 하회했다"며 "주요 원인은 크루즈 운영 시기 불균형으로 여행 매출 감소, 인건비와 지급수수료 증가에 기인한 것"이라고 설명했다.

이어 "시장 관심은 올해 2분기 현황"이라며 "리파이낸싱에 집중하는 가운데 4월 카지노 매출 488억원 및 멤버십 고객 13만8000명, 5월 현재까지 호조로 6월 창립 5주년 바카라 토너먼트 계획이 있다"고 전했다.

또 "제주 국제선 운항 횟수가 작년 3월 130회에서 올해 3월 190편, 5월 235편으로 늘었다"며 "중국 신규 연결 직항 도시가 중요한 가운데 자명한 2분기 성수기 효과가 기대된다"고 말했다.

그는 그러면서 "안정화된 매스 성장, 브랜드 인지도 상승으로 롤링(VIP) 사업을 개시했다"며 "에이전트 의존도 축소, 자체 및 마카오 출신 BD 영입 중인 가운데 가격(P) 상승 전략으로는 베팅액별 바카라 테이블 비중 변화 및 맥시멈 베팅액 상향이 있다"고 분석했다. 아울러 "건물 담보차입 9500억원, 이자율 11%로 올해 7월부터 조기상환 시 수수료가 면제된다"며 "유의미한 이자비용 감소가 예상되는 가운데 연내 고성장이 지속될 전망"이라고 내다봤다.

또 "2019년에서 2021년 총 9000억원 대규모 투자를 완료했고, 지난해 2분기부터 순이익이 흑자 전환했다"며 "매출 성장→상각비 부담 완화→이익 레버리지→차입 상환→순이익 증가→주주환원으로 연결될 수 있는 CAPEX 회수 구간에 진입했다"고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)