iM증권은 15일 삼성생명에 대해 1분기 호실적을 기록했지만 향후 주가 흐름은 본업보다 삼성전자 지분 가치에 더 크게 좌우될 것으로 평가했다. 투자의견은 ‘매수’를 유지했고 목표주가는 기존보다 상향한 38만원으로 제시했다.

삼성생명의 1분기 연결 지배순이익은 1조2036억원으로 전년 동기 대비 89.5% 증가해 컨센서스를 웃돌았다. 설용진 iM증권 연구원은 "실적 개선의 핵심 배경으로는 즉시연금 소송 승소에 따른 충당금 환입 약 4257억원을 꼽는다"라며 "여기에 삼성전자 특별배당 영향으로 전자 배당수익이 약 2850억원으로 전년 동기 대비 약 1000억원 증가하면서 투자 손익도 큰 폭으로 개선됐다"라고 전했다.

이어 "반면 본업 자체는 다소 아쉬웠다"라며 "보험 손익은 2565억원으로 전년 동기 대비 7.7% 감소했다. 보험계약마진(CSM) 상각이익과 위험조정(RA) 해제손익은 안정적이었지만 일회성 퇴직금 부채 관련 비용 526억원이 반영되며 사업비 예실차가 적자로 전환했기 때문"이라고 설명했다. 보장성 연납화보험료(APE)는 8032억원으로 늘었고, 금리 상승에 따라 종신보험 중심으로 마진도 개선됐다고 부연했다.

다만 추가적인 주가 상승 동력은 본업보다 삼성전자 지분 가치에 더 연동될 가능성이 크다고 봤다. 설 연구원은 "삼성전자 관련 일회성 이익의 주주환원 방식에 대해 경상이익 성장률 이상의 주당 배당금(DPS) 상향과 대규모 배당 발생 시 수년에 걸친 분할 지급 방침을 제시한다"라며 "중장기적으로 DPS가 안정적으로 우상향할 수 있다는 점은 긍정적이지만, 단기적으로 큰 폭의 배당 확대를 기대하기는 어렵다"라고 밝혔다.

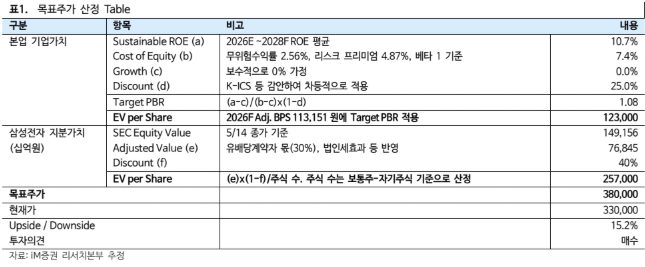

이에 따라 iM증권은 삼성생명의 목표주가를 본업가치 주당 12만3000원과 삼성전자 지분가치 주당 25만7000원을 합산해 38만원으로 산정했다. 2026년 DPS는 6400원으로 전년 대비 약 21% 증가할 것으로 예상했지만, 배당수익률은 전일 종가 기준 1.9% 수준으로 제시했다. 결국, 향후 삼성생명 주가는 보험 본업의 경쟁력이나 배당 기대보다 삼성전자 주가 흐름에 따라 더 민감하게 움직일 가능성이 크다는 판단이다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)