반도체 강세가 인공지능(AI) 데이터센터(DC) 관련주로 번지고 있다. 주도주인 삼성전자와 SK하이닉스가 지수 상승을 이끈 뒤 시장의 관심은 그래픽처리장치(GPU)를 실제로 설치·운영할 수 있는 전력, 상면, 냉각, 시스템통합(SI) 인프라 기업으로 옮겨가는 모습이다.

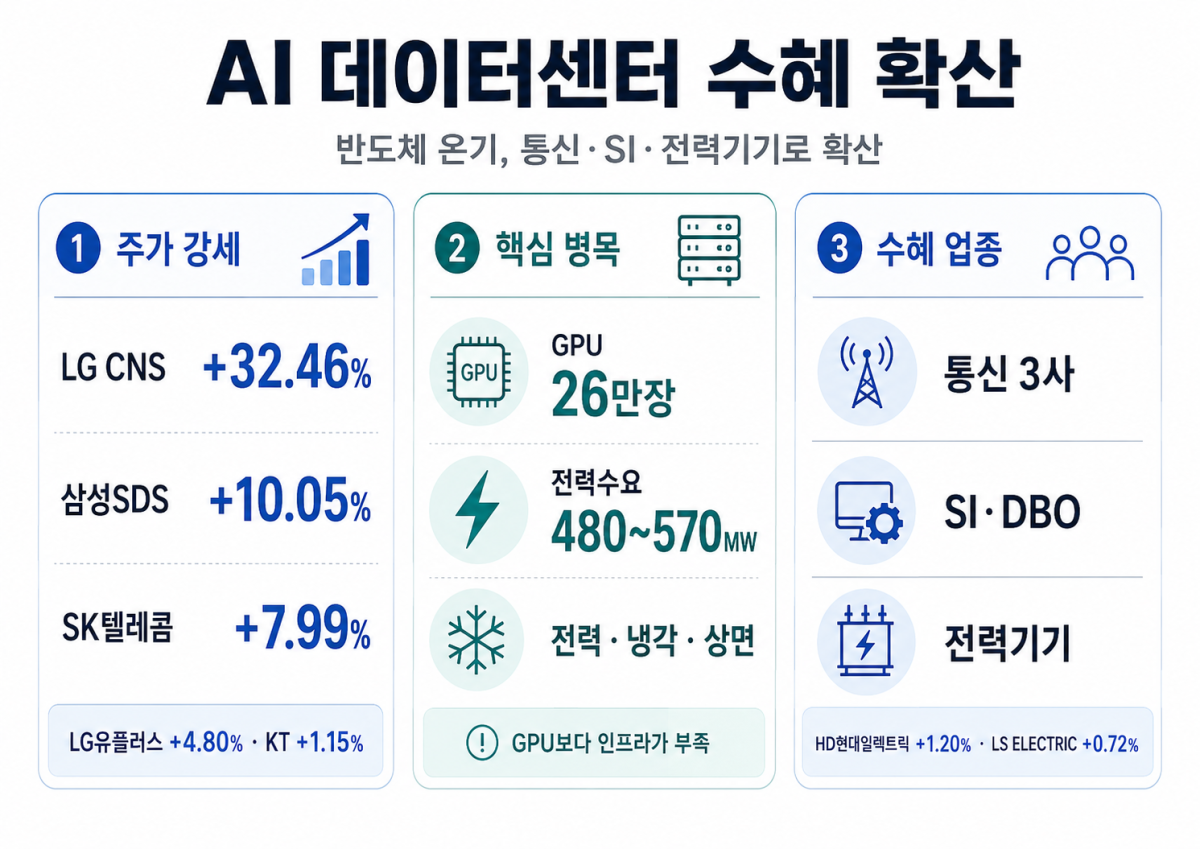

14일 한국거래소에 따르면 이달 들어 LG씨엔에스는 32.46% 올랐다. 삼성에스디에스도 10.05% 상승했다. 통신 3사 중에서는 SK텔레콤이 7.99% 올랐고, LG유플러스는 4.80%, KT는 1.15% 상승했다.

전력 인프라주는 상승률만 놓고 보면 상대적으로 제한적이었다. HD현대일렉트릭은 1.20%, LS ELECTRIC은 0.72% 올랐다. 다만 거래대금은 컸다. 이 기간 LS ELECTRIC 거래대금은 3조6218억원, HD현대일렉트릭은 2조509억원으로 집계됐다. LG CNS도 1조4821억원의 거래대금이 몰리며 AI 데이터센터 테마 내 수급 집중도가 높았다.

시장의 시선이 AI 데이터센터로 이동하는 배경에는 GPU 공급 확대가 있다. 엔비디아가 한국에 공급하기로 한 GPU 26만장은 단순 GPU 전력만 계산해도 IT 부하 260MW 수준으로 환산된다. 이를 NVL72 랙 시스템 기준으로 보면 433~470MW, 전력사용효율(PUE) 1.1~1.2를 적용한 수전 기준으로는 480~570MW의 물리적 전력 수요가 발생할 수 있다는 분석이 나온다. 핵심은 GPU 자체보다 이를 수용할 고밀도 전력, 액체냉각, 상면 확보 여부다.

AI 데이터센터는 기존 데이터센터와 다른 자산으로 평가받기 시작했다. 일반 데이터센터가 주로 범용 서버와 코로케이션 수요를 받았다면 AI 데이터센터는 랙당 40~100kW급 고밀도 전력, 액체냉각, 강화된 배전·백업 설비가 필요하다. 국내 일반 데이터센터 임대료가 전력요금 제외 기준 20만~30만원/kW/월 수준으로 추정되는 반면 AI 데이터센터는 40만~70만원/kW/월 수준까지 프리미엄이 붙을 수 있다는 분석도 제시됐다.

수혜 축은 크게 세 갈래다. SK텔레콤, KT, LG유플러스 등 통신사는 네트워크와 부지, 기업 고객 기반을 갖고 있어 AI 데이터센터 공급자로 재평가될 여지가 크다. 1분기 기준 SK텔레콤 AI 데이터센터 매출은 1314억원으로 전년 동기 대비 89.3% 증가했고, LG유플러스 AI 데이터센터 매출은 1144억원, KT클라우드 매출은 2501억원으로 집계됐다. 통신 본업 성장성이 둔화된 상황에서 AI 데이터센터가 새로운 현금흐름원으로 부상하는 구조다.

SI·DBO 사업자도 수혜 업종으로 거론된다. AI 데이터센터는 단순 시공보다 설계·구축·운영을 함께 책임지는 통합 사업 역량이 중요해지고 있다. LG CNS와 삼성SDS가 강세를 보인 것도 이 때문이다. LG CNS는 삼송 데이터센터에서 9년 약 7854억원 규모의 장기 매출 풀을 확보한 사례가 있고, 삼성SDS는 오픈AI(OpenAI)의 스타게이트(Stargate) 프로젝트 협력 기대가 부각됐다. AI 임차인이 검증된 통합 책임 사업자를 선호하면서 SI 기업의 역할이 확대되는 흐름이다.

전력기기 역시 관련성이 높다. AI 데이터센터는 일반 데이터센터보다 전력설비 비중이 커진다. 일반 데이터센터에서 전력설비 비중이 28% 수준이라면 AI 데이터센터에서는 38%까지 높아지고, MW당 전력기기 설비투자 규모도 일반 데이터센터 25억~28억원에서 AI 데이터센터 50억~58억원으로 약 2배 확대될 수 있다. 변압기와 가스절연개폐장치(GIS)를 공급하는 HD현대일렉트릭, 배전반과 분전반을 공급하는 LS ELECTRIC이 구조적 수혜군으로 거론되는 이유다.

다만 주가 흐름은 업종별로 차별화되고 있다. LG CNS와 삼성SDS처럼 AI 데이터센터 구축 수주와 직접 연결되는 SI주는 선제적으로 강하게 반응했다. SK텔레콤도 통신 3사 중 가장 높은 상승률을 기록하며 AI 데이터센터 성장 기대를 일부 반영했다. 반면 KT와 LG유플러스는 데이터센터 사업의 방향성은 긍정적이지만 주가 상승률은 제한됐다. 전력기기주는 중장기 수혜 논리는 강하지만 기존 전력망·변압기 슈퍼사이클 기대가 이미 상당 부분 반영된 만큼 단기 수익률은 상대적으로 낮았다.

김준섭 KB증권 연구원은 “통신 3사의 AI DC 사업이 정량적 성장 동력으로 가시화되고 있다”며 “LG CNS, 삼성SDS 등 SI계 DBO 사업자는 AI 임차인 검증을 통과한 책임 카운터파트로 자리잡았으며 HD현대일렉트릭, LS ELECTRIC 등은 전력기기 CAPEX 증가 직접 수혜군”이라고 분석했다.

!['나는 솔로' 뒷담화 만행, 그 심리는 뭘까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2333655.jpg)

!["요즘 결혼식 가면 얼마 내세요?"…축의금 평균 또 올랐다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2333666.jpg)

![[단독] 삼성물산 건설부문 임금교섭 사실상 타결…22일 체결식](https://img.etoday.co.kr/crop/140/88/2110682.jpg)

![“피카츄 의자 땜에 장바구니 채웠어요”⋯소비자 경험 확장한 ‘포켓몬 올리브영’[르포]](https://img.etoday.co.kr/crop/140/88/2333190.jpg)

![국민주 삼성전자의 눈물, '시즌2' 맞은 코리아 디스카운트 [삼성전자 파업 초읽기]](https://img.etoday.co.kr/crop/140/88/2333119.jpg)

![[채권마감] 5년이상 금리 2년반만 최고, 일본금리 상승+박홍근·신현송 발언 부담](https://img.etoday.co.kr/crop/85/60/2333503.jpg)

![[오늘의 주요공시] 삼성화재ㆍ삼성생명ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![[급등락주 짚어보기] SK네트웍스·삼진제약 등 ‘上’…코스피 4개·코스닥 10개 ↑](https://img.etoday.co.kr/crop/85/60/2333664.jpg)

![[환율마감] 원·달러 한달만 최고…PPI·외인vs네고·당국경계에 상승폭은 찔끔](https://img.etoday.co.kr/crop/85/60/2333538.jpg)

!['나는 솔로' 편집했더니 또 논란⋯연애 예능의 아슬아슬 줄타기 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2333643.jpg)

![서울 낮 최고 31도…북적이는 홍제천 인공폭포 [포토]](https://img.etoday.co.kr/crop/300/190/2333577.jpg)