◆한지영·이성훈 키움증권 연구원 = 17일(현지시간) 미국 증시는 이란 외무부의 휴전 기간 중 호르무즈 해협 전면 개방 발표에 따른 유가 급락과 미 10년물 금리 하락에 힘입어 1%대 급등세로 마감했다. 다만 주말 이후 이란 혁명수비대가 해협 통제 유지 입장을 고수하고, 인도 선박 피격과 일부 선박 회항 소식까지 전해지면서 호르무즈 해협 재봉쇄 우려가 다시 부각됐다. 트럼프 역시 이란 선박 나포와 발전소 타격을 경고하고 있어, 협상 만료 시한인 22일 오전까지는 전쟁 관련 뉴스플로우가 국내 증시 단기 변동성을 키울 가능성이 높다.

그럼에도 미·이란 전쟁이 수습 국면에 진입했다는 전제 자체는 크게 바뀌지 않았다는 점에 주목할 필요가 있다. 양측의 강경 발언은 협상 주도권을 잡기 위한 전술적 수싸움일 가능성이 높고, 실제 시장도 전면 확전보다는 협상 과정의 진통으로 해석하는 분위기다. 따라서 주 초반 전쟁 노이즈는 지수 상단을 흔들 수 있지만, 추세를 훼손하는 변수로 보기에는 아직 이르다.

매크로 측면에서는 미국 3월 소매판매와 한국 4월 수출 지표도 중요하지만, 21일 예정된 케빈 워시 차기 연준 의장 청문회가 더 큰 변수다. 연준 독립성 문제, 대차대조표 축소 속도, AI 생산성 향상과 에너지 인플레이션에 대한 인식 변화 등이 핵심 관전 포인트다. 이를 통해 시장은 6월 연방공개시장위원회(FOMC·미 연준 통화정책회의)에 대한 기대를 재조정할 가능성이 있다. 현재 4.1%대까지 내려온 미국 10년물 금리가 추가로 안정된다면 국내 증시에도 밸류에이션 부담 완화라는 상방 재료가 될 수 있다.

주식시장 안에서는 실적 시즌이 핵심이다. 미국에서는 테슬라, 램리서치, 인텔 등 테크 기업 실적이 대기하고 있다. 특히 테슬라는 1분기 인도량 부진은 이미 상당 부분 주가에 반영된 만큼, 전기저장장치(ESS) 성장세와 테라팹 프로젝트, 로보택시 등 로보틱스 내러티브가 다시 살아날 수 있을지가 중요하다. 이는 국내 ESS와 로보틱스 관련 종목에도 영향을 줄 가능성이 크다.

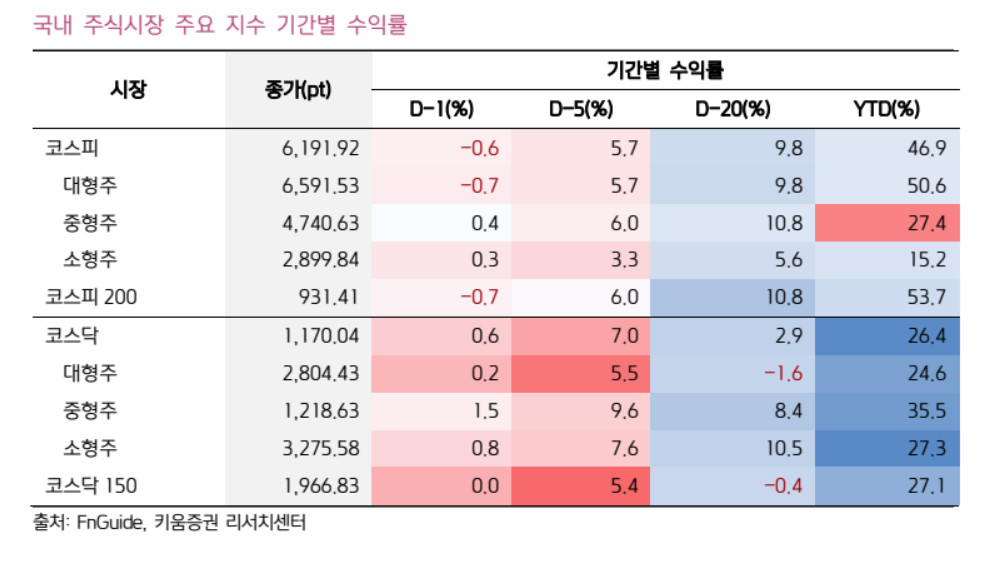

국내에서는 SK하이닉스, 현대차, HD현대중공업, KB금융 등 반도체·자동차·조선·금융 주도주의 실적 이벤트가 예정돼 있다. 다만 4월 이후 코스피가 20% 넘게 급등하는 과정에서 반도체 중심의 1분기 실적 모멘텀을 이미 일정 부분 선반영했다는 점은 염두에 둘 필요가 있다. 실제로 삼성전자 잠정 실적 발표 이후 코스피의 2026년 연간 영업이익 컨센서스는 단기간에 큰 폭 상향되며 최근 랠리의 핵심 동력으로 작용했다.

이번 실적 시즌의 관전 포인트는 세 가지다. 첫째, 주가 급반등 이후 실적 발표 직후 단기 셀온 물량이 출회될지 여부다. 둘째, 컨퍼런스콜을 통해 반도체의 메모리 병목, 자동차의 로보틱스, 조선의 수주 사이클, 금융의 주주환원 등 기존 주도주 내러티브가 유지될지 여부다. 셋째, 코스피 전반의 이익 컨센서스가 추가 상향될지 여부다. 결국 실적 숫자보다 이후 내러티브와 추정치 변화가 더 중요할 수 있다.

이를 감안하면 주 중반까지는 실적 기대감에 힘입어 코스피가 전고점인 6300선 돌파를 시도할 가능성이 있다. 다만 이후에는 미·이란 협상 노이즈 속 재료 소멸 인식에 따른 단기 셀온 물량과, 2분기 이후 내러티브 및 추가 이익 개선 기대가 충돌할 전망이다. 주 후반부터는 전고점 부근에서 수급 공방이 격해질 수 있다는 점을 염두에 둘 필요가 있다.

종합하면 주 초반은 지정학 변수, 주 중반 이후는 실적이 시장을 움직이는 구간이 될 가능성이 크다. 실적 발표 직후 단기 차익실현이 나타나더라도 재료 소진에 그칠 가능성이 높고, 증시 전반의 이익 모멘텀 개선 흐름도 아직 꺾이지 않았다. 이를 감안하면 코스피는 변동성을 거치더라도 전고점 돌파를 다시 시도하는 흐름이 유효하다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 삼성, 로봇 전담조직 신설에 로봇株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

!['K-디스플레이를 만나다' 2026 한국디스플레이산업전시회 [포토]](https://img.etoday.co.kr/crop/300/190/2362503.jpg)