삼성증권은 16일 실리콘투에 대해 중동 전쟁 이후 불거진 운임 상승과 현지 매출 감소 우려로 주가가 조정을 받았지만, 유럽과 미국 중심의 견조한 수출 성장세를 고려하면 여전히 관심이 유효하다고 평가했다. 투자의견 ‘매수’와 목표주가 6만3000원을 유지했다.

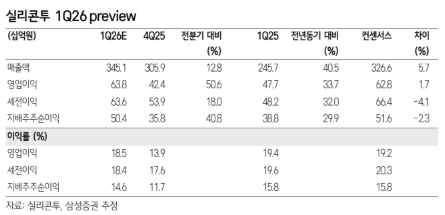

이가영 삼성증권 연구원은 "실리콘투의 1분기 매출액이 3451억원, 영업이익이 638억원으로 전년 동기 대비 각각 40.5%, 33.7% 증가할 것으로 전망한다"라며 "이는 시장 컨센서스를 각각 5.7%, 1.7% 웃도는 수준으로, 중동을 제외한 전 지역 매출이 전분기 대비 성장한 가운데, 영업이익도 34% 가까이 늘어날 것으로 보인다"라고 전했다.

특히 유럽과 미국이 성장을 주도할 것으로 예상했다. 유럽 매출은 전년 동기 대비 75% 증가하며 전체 매출의 41%를 차지할 것으로 추정됐고, 미국도 59% 성장하며 21% 비중을 기록할 것으로 전망했다. 메디큐브, 조선미녀, 닥터엘시아, 아누아, 바이오던스 등 주요 브랜드 매출이 고르게 성장하고 있다는 분석이다.

반면 중동 매출은 전쟁 여파로 부진을 예상했다. 이 연구원은 "실리콘투가 화장품 밸류체인 내에서 운임 상승 영향을 가장 직접적으로 받는 구조인 만큼 전쟁 발발 이후 주가가 크게 조정받았다"라며 "다만 최근에는 유가 하락과 종전 협상 기대가 주목받으면서 주가도 회복 흐름을 보인다"라고 진단했다.

더불어 "실리콘투가 여전히 이익 관점에서 K-뷰티 수출 증가의 직접적인 수혜주"라며 "매출의 60% 이상을 차지하는 유럽과 미국에서의 고성장이 이어지고 있는 만큼 중동 관련 불확실성만 해소된다면 추가적인 밸류에이션 재평가도 가능할 것"이라고 의견을 제시했다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[채권마감] 이틀째 플랫, 이형일 차관 개입..미국채 발작에 불안](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![[오늘의 주요공시] 세아홀딩스ㆍ삼성전기ㆍGS건설ㆍ한화투자증권 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)