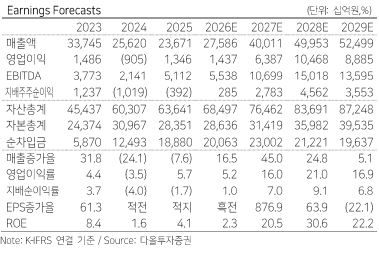

다올투자증권은 LG에너지솔루션에 대해 투자의견 ‘매수’, 목표주가 55만원을 유지한다고 25일 밝혔다.

유지웅 다올투자증권 연구원은 “적정 주가수익비율(PER)로 CATL 대비 약 100% 이상 프리미엄을 적용하고 있으며, 이는 장기적으로 미국 에너지저장장치(ESS) 시장 확대에 따른 최대 수혜가 기대되기 때문”이라고 설명했다.

올해 연간 매출액은 전년 대비 16.5%, 영업이익은 6.7% 증가할 것으로 예상했다. 유 연구원은 “1분기를 저점으로 영업이익의 계단식 상승을 예상한다”며 “연간 미국 첨단제조생산세액공제(AMPC)는 다만 지난해 대비 소폭 감소한 1조6200억원으로 추정하고 AMPC 제외 기준 영업이익은 전년 대비 1200억원 개선을 예상한다”고 분석했다.

1분기 매출액은 5조8000억원, 영업이익은 1630억원 손실을 추정했다. EV 매출액은 분기 대비 20% 감소, ESS 매출액은 30% 증가 추정하고, AMPC는 2300억원을 예상했다. 유 연구원은 “ESS 매출 규모는 약 1조6000억원으로 추정하며 당사의 연초 예상대비 출하강도가 강세를 보이고 있다”며 “연간 ESS 매출규모도 기존 추정치 대비 약 4% 상향한 7조9000억원으로 추정한다”고 말했다.

유 연구원은 “최근 발표된 빅테크 업체들의 올해 AI 데이터센터향 설비투자(CAPEX)가 평균적으로 두 배 가까이 증가했다”고 짚었다. 또 “중국산 ESS에 대한 수입금지 조치 입법화가 발표됐고 관세 확대 효과에 힘입어 2027~2028년까지도 동사 ESS 사업 규모 확장 페이스가 뚜렷하게 지속하는 구조”라고 설명했다.

한편, 원통형의 경우 최근 글로벌 EV 업체의 유럽, 중국 판매량이 반등하기 시작하며 동반회복세가 나타나는 것으로 분석했다. 유 연구원은 “소형전지 사업 중 약 70%가 글로벌 EV 업체로 공급되는 구조로 해당 업체는 롱레인지 모델 출시와 EU의 자동차 부품 원산지 통제(IAA) 정책이 공개되며 판매회복세가 확인되기 시작했다”고 말했다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![[특징주] 종전·반도체 강세 속 한화에어로 등 방산주는 약세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![[특징주] 다스코, 7000억 장흥 태양광 건설·운영권 확보…반도체 단지 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK하닉 9%대 급등에 SK그룹주 동반 강세…SK디스커버리·SK이터닉스 18%대 상승](https://img.etoday.co.kr/crop/85/60/2350371.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)