한화투자증권은 23일 에스엘에 대해 4분기 호실적을 기록해 실적 방향성을 입증했고, 로봇 상용화에 따른 밸류에이션 재평가도 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 8만원으로 상향했다.

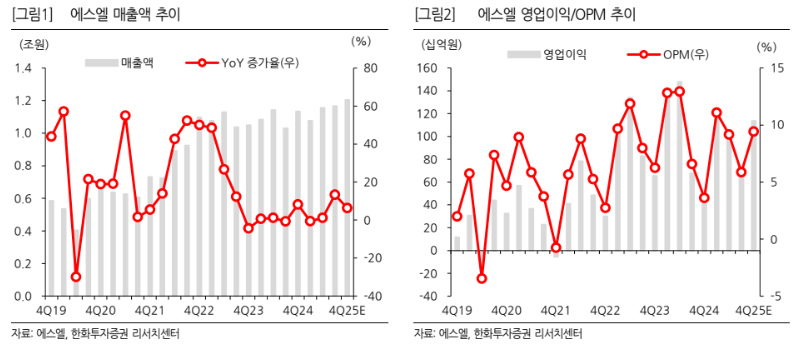

김성래 한화투자증권 연구원은 "에스엘의 지난해 연간 매출은 5조2400억원, 영업이익은 4070억원으로 각각 전년 대비 5.4%, 3.0% 증가하며 시장 기대치를 상회했고, 특히 4분기 매출은 1조4000억원, 영업이익은 1136억원으로 영업이익률 8.1%를 기록했다"라며 "분기 기준 매출과 이익 모두 연중 최고 수준을 달성하며 2022년 이후 이어진 상고하저 패턴에서 벗어났다"라고 진단했다.

이어 "실적 개선은 북미 팰리세이드 하이브리드차(HEV) 판매 확대와 GM향 신차 물량 공급 개시에 따른 효과로 풀이된다"라며 "기존 GM 모델 단산 영향이 점진적으로 해소되며 공급 물량이 정상화 국면에 진입했다"라고 덧붙였다.

김 연구원은 "올해 매출은 5조6550억원으로 7.9% 성장할 전망인데, 북미 텔루라이드 풀체인지 투입과 현지 생산 확대, 인도 신차 출시 효과가 더해지며 램프와 전동화 중심의 매출 증가가 이어질 것"이라며 "2023년 급증한 수주 물량이 매출로 전환되는 구간에 진입하고 관세 부담 완화 효과까지 반영되며 영업이익은 4351억원으로 개선될 전망"이라고 내다봤다.

더불어 "올해는 로봇 사업 확대의 원년으로, 주요 고객사의 로봇 상용화 추진에 따른 동사의 로봇 밸류체인 내 역할도 점진적 확대되는 부분에 주목할 필요가 있다"라며 "자동차 부품사에서 로봇 밸류체인 참여 기업으로 포지션이 확장되며 밸류에이션 재평가 가능성도 제기된다"라고 의견을 제시했다.

![딱 걸린 업자?…'꿈빛 파티시엘' 팝업 관문 퀴즈 [해시태그]](https://img.etoday.co.kr/crop/140/88/2336710.jpg)

![블라인드 '결혼' 글 급증…부정적 이야기가 '절반' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336728.jpg)

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘AI 버블론’ 일축해버린 엔비디아 젠슨 황⋯“에이전틱 AI 시대 왔다” [종합]](https://img.etoday.co.kr/crop/140/88/2336640.jpg)

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[오늘의 주요공시] 한국카본·금양·셀트리온·HD현대 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[급등락주 짚어보기] 국내 증시 폭등에 LG전자 등 17개 종목 '상한가'](https://img.etoday.co.kr/crop/85/60/2336820.jpg)

![[채권마감] 강보합..국고30년-10년 금리역전 해소 ‘2년10개월만’](https://img.etoday.co.kr/crop/85/60/2336330.jpg)

![[장외시황] 레메디, 4.60% 상승](https://img.etoday.co.kr/crop/85/60/2336722.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)