(신한투자증권)

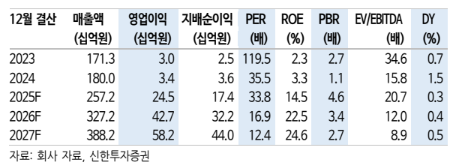

19일 신한투자증권은 티엘비에 대해 여전히 높은 하이엔드 서버향 기판 비중이 핵심이라며, 원재료 가격 상승에도 일회성 비용 제외시 지난해 3분기와 유사한 수익성을 전망했다. 올해 신제품 출시 및 증설 효과로 성장 가속화 구간에 진입할 것이란 예상이다. 목표주가 9만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 5만5500원이다.

서지범 신한투자증권 연구원은 "지난해 4분기 실적은 컨센서스 대비 매출액은 부합, 영업이익은 일회성 인건비용 약 15억원 제외시 부합을 예상한다"며 "고부가 기판(DDR5, BVH 등) 판매 확대에 따른 성장이 지속되고 있다. 하이엔드 서버향 비중은 지난해 2분기 32%에서 같은해 4분기 60%로 확대를 예상한다"고 말했다.

이어 "최근 원부자재(금/구리) 가격 상승에 따라 기판 업종 전반의 원가 부담이 증가했다"며 "다만 높은 고부가 비중, 지난해 1분기 이후 지속된 평균판매단가(ASP) 상승, 높은 가동률(병목현상으로 100% 육박) 등 고려했을 때 수익성 우려는 제한적"이라고 덧붙였다.

그러면서 그는 "올해 하반기 DDR5(8000Mbps), 소캠2, CXL 등 신제품 출시에 따른 추가적인 ASP 상승도 기대 가능한 구간"이라며 "안산(올해 2분기) 및 베트남(올해 3분기) 증설 효과도 점진적으로 반영되면서 병목현상 완화로 수량 증가 전망. 2026년 영업이익 427억원으로 고성장 전망을 유지하고, 우려보다 기회의 구간으로 판단한다"고 분석했다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)