대신증권은 10일 엔씨소프트에 대해 '매수' 의견과 목표주가 30만원을 유지했다.

이지은 대신증권 연구원은 엔씨소프트에 대해 “신작 '아이온2'의 흥행으로 신작 리스크를 크게 낮췄고, 낮은 밸류에이션 부담을 고려할 때 지금이 매수하기 좋은 시점”이라고 분석했다.

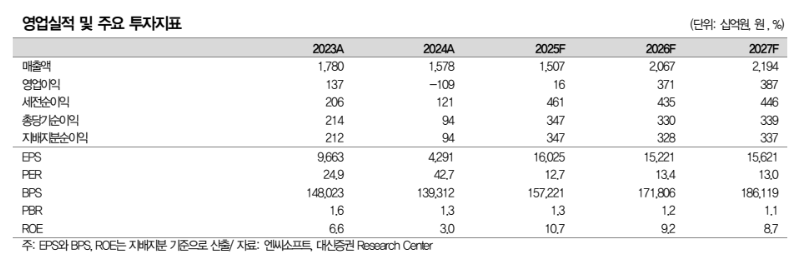

또한 “'아이온2'의 매출 상향과 최근 인수한 캐주얼 게임사들의 연결 편입 효과를 반영해 2026년 주당순이익(EPS)을 기존 대비 19% 상향 조정했다”고 설명했다.

엔씨소프트의 2025년 4분기 매출액은 전년 동기 대비 1.3% 감소한 4042억원, 영업이익은 32억원으로 흑자 전환을 기록했으나 시장 전망치는 하회했다.

이 연구원은 이 같은 실적에 대해 “'아이온2'의 흥행에도 불구하고 이연 매출이 발생한 영향”이라고 풀이했다. 다만 “자체 결제 전환에 따라 매출 증가에도 불구하고 지급수수료가 전분기 대비 3% 감소한 858억원을 기록하는 등 비용 구조가 개선되고 있는 점은 긍정적”이라고 진단했다.

그는 올해 엔씨소프트에서 고무적인 점은 '아이온2'의 견조한 매출 유지와 리니지 클래식의 성공적인 안착이라고 평가했다. '아이온2'는 지난해 11월 출시 이후 결제액과 트래픽 모두 양호한 흐름을 보이고 있어, 2026년 매출 추정치를 기존 대비 14% 상향한 약 4500억원으로 전망했다.

그러면서 “9월 예정된 '아이온2' 글로벌 출시와 연말 '호라이즌 스틸 프론티어스'의 신작 모멘텀이 대기 중”이라며 “현재 주가는 2026년 주가수익비율(PER) 13배 수준으로 밸류 부담이 낮아 투자 매력이 충분하다”고 내다봤다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![[특징주] 종전·반도체 강세 속 한화에어로 등 방산주는 약세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![[특징주] 다스코, 7000억 장흥 태양광 건설·운영권 확보…반도체 단지 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK하닉 9%대 급등에 SK그룹주 동반 강세…SK디스커버리·SK이터닉스 18%대 상승](https://img.etoday.co.kr/crop/85/60/2350371.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)