유안타증권은 CJ대한통운에 대해 실적 성장 국면에 진입했다며 투자의견은 '매수'로 유지하고 목표주가는 17만원으로 상향했다고 11일 밝혔다.

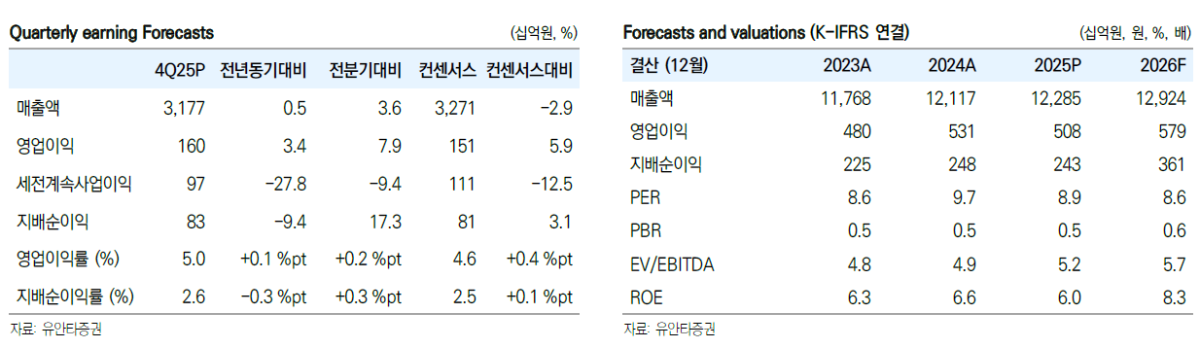

최지운 유안타증권 연구원은 "CJ대한통운의 작년 4분기 매출액과 영업이익은 각각 2조1771억원, 1596억원으로 영어이익 기준 전망치를 7% 상회하는 실적을 기록했다"고 말했다.

최지운 연구원은 "택배 부문 매출액과 영업이익은 각각 9970억원, 618억원으로 새벽·당일배송 및 주 7일 배송 확산에 따라 동사 물동량은 전년보다 5.5% 증가했다"며 "시장점유율도 전년 대비 2.0%포인트 성장한 44.7% 기록했다"고 설명했다.

그는 "글로벌 부문 매출액과 영업이익은 각각 1조 812억원, 383억원"이라며 "포워딩 부진으로 매출은 감소했으나, 미국법인의 대형 고객사 대상 계약물류 사업 개시 등에 힘입어 이익은 큰 폭으로 증가했다"고 분석했다.

특히 "2026년은 구조적인 실적 성장 국면에 본격적으로 진입하는 한 해가 될 것으로 전망한다"며 "택배 부문은 차별화된 서비스 경쟁력 바탕으로 물동량 및 점유율 확대가 지속되는 가운데, 원가율 개선이 병행되며 수익성이 회복될 것으로 예상한다"고 평가했다.

또한 "새로운 상품 최종 소비자 배송 물량 확대는 판가 높은 서비스 비중 증가에 따른 믹스 개선을 의미하며, 이에 따라 이익 개선 폭이 확대될 가능성도 배제할 수 없을 것"이라며 "계약물류 부문은 신규 수주 확대와 운영 효율성 개선에 따른 매출, 이익 성장 기조가 유지될 것으로 예상하며, 글로벌 부문은 포워딩 약세에도 불구하고 해외법인 중심의 실적 성장이 뒷받침될 것으로 기대한다"고 전망했다.

![국민주 삼성전자의 눈물, '시즌2' 맞은 코리아 디스카운트 [삼성전자 파업 초읽기]](https://img.etoday.co.kr/crop/140/88/2333119.jpg)

![뉴욕증시, 4월 PPI 대폭 상승에 혼조...S&P500지수 최고치 [상보]](https://img.etoday.co.kr/crop/140/88/2332708.jpg)

![고공행진 이제 시작?...물가 3%대 재진입 초읽기 [물가 퍼펙트스톰이 온다]](https://img.etoday.co.kr/crop/140/88/2330097.jpg)

![탈모도 ‘혁신신약’ 개발 열풍…주인공 누가 될까[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2333162.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![승객 절반이 '노인 무임승차'하는 지하철역 어디? [데이터클립]](https://img.etoday.co.kr/crop/300/170/2333113.jpg)

![사후조정 결렬, 삼성전자 총파업 가시화 [포토로그]](https://img.etoday.co.kr/crop/300/190/2333150.jpg)