소비자 보호 강화 기조에

보험권 집중 타깃 가능성

금융당국이 특정 불완전판매 유형을 규제하면 곧바로 다른 형태의 위반이 드러나는 이른바 ‘보험권의 두더지 게임’이 반복되고 있다. 한동안 주춤했던 보험업권의 제재 비중도 최근 2년 새 다시 70%를 넘어섰다. 금융당국이 ‘금융소비자 보호’를 전면에 내세운 가운데, 보험업계가 집중 점검 대상으로 부상하고 있다는 분석이 나온다.

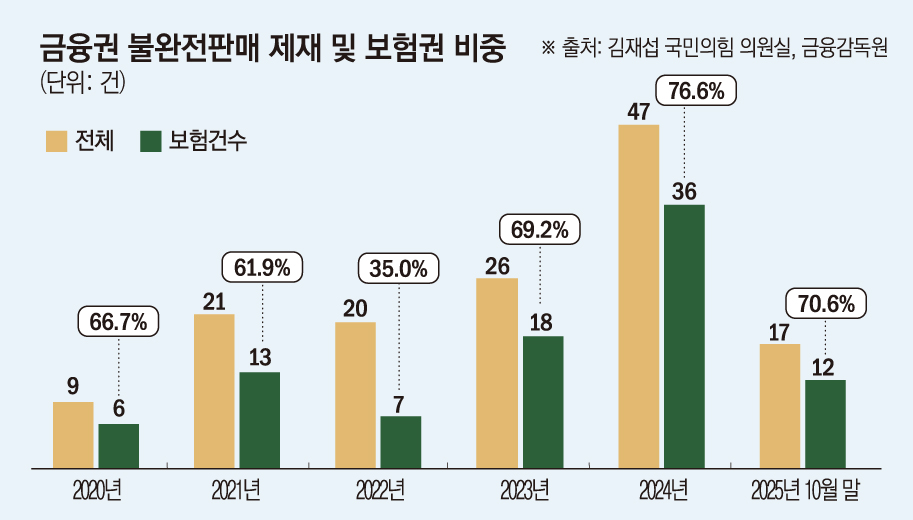

6일 김재섭 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면 불완전판매 관련 제재는 2020년부터 2025년 10월까지 총 140건 발생했다. 이는 문제 상품 가입 건수가 아닌 금감원이 의결한 제재 건수 기준으로 중복은 제외됐다. 이 가운데 보험업권 제재는 92건(65.7%)으로 전체의 약 3분의 2를 차지했다. 이밖에 △증권 26건 △은행 20건 △온라인투자연계금융 1건으로 집계됐다.

연도별로 보면 보험 비중은 과거에도 높았지만, 최근 들어 다시 확대되는 흐름이 뚜렷하다. 2020년에는 전체 9건 중 6건(66.7%), 2021년에는 21건 중 13건(61.9%)이 보험 관련 제재였다. 2022년에는 보험 비중이 20건 중 7건(35.0%)으로 낮아졌다. 이 시기에는 라임·옵티머스 펀드 불완전판매 이슈로 인해 관련 은행 및 증권사에 감독 역량이 집중되면서 보험권 제재가 상대적으로 줄어든 영향이다.

그러나 얼마 안 가 보험업권 제재가 다시 급증했다. 2023년부터 26건 중 18건(69.2%)이었으며 2024년에는 전체 47건 중 36건이 보험으로 비중이 76.6%까지 치솟았다. 지난해 10월 누적 기준 17건 중 12건(70.6%)이 보험 관련 제재로 집계됐다.

눈에 띄는 점은 적발 유형이 해마다 달라지고 있다는 것이다. 2024년에는 기존 보험을 해지하게 한 뒤 새 보험으로 갈아타도록 유도하는 부당승환이 집중적으로 적발됐다. 설계사 실적 등을 이유로 불필요한 보험 갈아타기를 권유하는 행위로 대표적인 보험 불완전판매 유형으로 꼽힌다.

지난해에는 계약 과정에서 고객이 직접 서명해야 할 절차를 지키지 않은 ‘자필서명 미이행’ 사례가 다수 제재 대상에 포함됐다. 자필서명 미이행은 설명의무를 생략했거나 형식적으로 계약을 체결했을 가능성이 커 소비자 권익 침해 소지가 있다.이처럼 특정 유형을 집중적으로 점검하면 다른 유형의 문제가 또 드러나는 구조가 반복되면서 보험 불완전판매가 단일 사건이 아니라 판매 과정 전반의 구조적 취약성에서 비롯된 문제라는 지적이 나온다.

보험업권 특유의 판매 구조가 불완전판매가 반복되는 배경으로 지목된다. 보험은 은행·증권과 달리 설계사 개인에 대한 의존도가 높아 보험사와 법인보험대리점(GA)을 가리지 않고 유사한 문제가 나타나고 있다. 최근에는 GA 비중이 확대되면서 개별 판매 행위를 직접 통제하는 데 구조적 한계가 있다는 지적이 나온다. 상품 구조가 복잡해 설명이 누락되거나 왜곡될 가능성도 크다.

최근 금감원이 금융소비자 보호를 핵심 과제로 전면에 내세우면서 보험권이 가장 먼저 집중 점검 대상이 될 것으로 보인다. 특히 금감원은 사후 제재를 넘어 소비자 보호 부문을 강화하고 사전 예방적 정책을 추진하겠다는 방침을 밝힌 바 있다. 이에 보험을 포함한 금융상품 판매 구조 전반에 대한 근본적인 점검이 이어질 것으로 보인다.

금융권 관계자는 “최근 금융사 최고경영자들이 새해 일성으로 소비자 보호를 강조하고 있다”며 “내부적으로도 관련 노력을 강화하겠다는 분위기”라고 말했다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[넥스블록][핫 NFT] Autoglyphs, 일 거래량 43만7919달러… 바닥가 17만4766달러](https://img.etoday.co.kr/crop/85/60/2340711.jpg)

![스트래티지 추가 매수 시그널과 트럼프 정책⋯비트코인 시세는? [Bit 코인]](https://img.etoday.co.kr/crop/85/60/2303739.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)