대신증권은 1일 한세실업에 대해 올 3분기부터 관세 영향을 받아 실적이 부진할 것이라며 목표주가를 기존 1만5000원에서 1만3000원으로 13.33% 하향했다. 다만, 투자의견은 '매수'를 유지했다. 한세실업의 전 거래일 종가는 1만630원이다.

유정현 대신증권 연구원은 "관세 영향은 내년 상반기까지 지속되며 내년 하반기부터는 실적 회복 가시권에 진입할 것으로 보인다"며 "실적 회복이 내년 하반기에나 가능할 것으로 보여 본격적인 주가 회복에는 시간이 필요하지만, 매년 주당 500원의 배당을 지급하는 점을 고려하면 현 주가에서 약 5%의 배당수익률이 예상됨에 따라 실적 부진에도 불구하고 주가는 추가 하락의 가능성은 높지 않고 지금 수준에서 유지될 가능성이 높다고 판단한다"고 말했다.

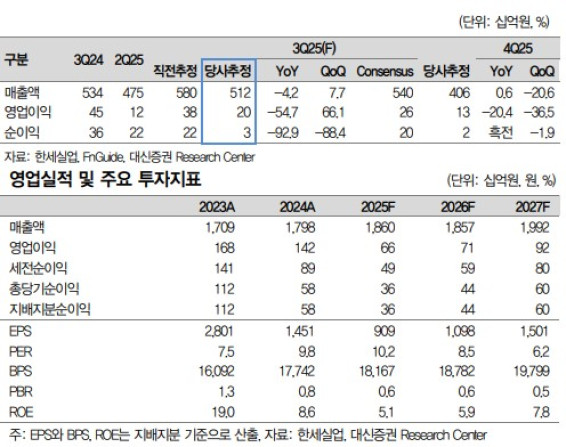

유 연구원은 한세실업이 올 3분기에 매출액 5118억 원, 영업이익 205억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 4%, 55% 하락한 수준이다.

그는 "올 2분기부터 고객사들의 발주 축소로 매출 성장률이 둔화되고 마진률 하락이 크게 나타났다"며 "올 3분기 관세 부과 시작으로 매출 성장률이 마이너스를 기록할 것으로 추정한다"고 전했다.

유 연구원은 "주 생산지인 베트남의 관세율은 20%로, 한세실업은 각 고객사별로 관세에 따른 비용 부담률을 논의 중인 것으로 파악된다"며 "관세 부과로 고객사 재고 축소에 따른 매출 감소와 비용 부담 영향으로 매출 원가율이 다시 한 차례 더 상승할 것으로 보인다"고 말했다. 이어 "여기에 현재 중미 현지법인 설비 확충으로 투자가 진행될수록 현지 비용, 인건비 등이 증가하며 원가율 상승 요인이 작용하는 것도 실적에 부정적 영향"이라고 덧붙였다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

![외국인 국내 카드결제, 3년 반만에 10배 [포토]](https://img.etoday.co.kr/crop/300/190/2371708.jpg)