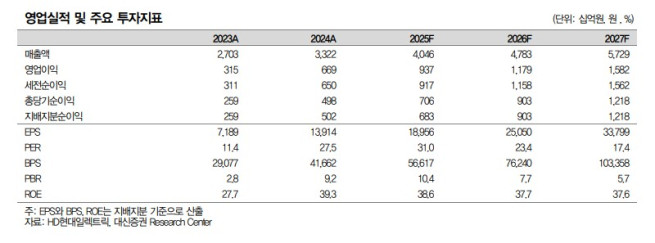

대신증권은 26일 HD현대일렉트릭에 대해 전력기기 수출 국가 다각화, 제품 다변화에 성공하고 있다며 투자의견 '매수'를 유지하고, 목표주가를 기존 54만 원에서 73만 원으로 35.19% 상향했다. HD현대일렉트릭의 전 거래일 종가는 58만7000원이다.

대신증권은 HD현대일렉트릭이 올 3분기 매출액 9946억 원, 영업이익 2296억 원을 기록할 것으로 전망했다. 전년 동기 대비 각가 26%, 40% 증가한 수준이다. 허민호 대신증권 연구원은 "지난해 4분기부터 발생된 북미 시장 매출인식 방식이 선적 기준에서 인도 기준으로 변경에 따른 시장 기대치와의 괴리 조정은 올 2분기 실적 발표로 일단락됐다"며 "올 3분기 미국 관세 반영에도 여전히 고가의 미국향 매출 비중 확대, 미국 이외 지역에서도 전력기기 가격 상승, 미국 판매법인의 빠른 재고 소진 등으로 수익성이 개선될 전망"이라고 말했다.

허 연구원은 "HD현대일렉트릭은 최근 들어 유럽에서 초고압 변압기 및 차단기 수주, 데이터센터용 전력기기 공급 계약 MOU 체결, 미국 765kV 변압기 24대 2778억 원을 수주하는 등 전력기기 수출 국가 다각화, 제품 다변화에 성공하고 있다"며 "올해부터 유럽도 재생에너지 확산, 데이터센터 설치 확대, 노후화된 송전망 고도화 등으로 전력기기 수요가 급증하기시작하고 있으며, 미국은 장거리 송전 효율화를 위해 765kV 송전망 건설, 도시 주변의 변전소 건설을 위한 GIS 초고압차단기 설치 등의 수요도 늘어나고 있다"고 설명했다.

그는 "향후 중동 지역에서도 인공지능(AI) 데이터센터 건설 등으로 전력기기 수요가 크게 늘어날 것으로 예상된다"며 "HD현대일렉트릭은 중동 지역에서 오랜 기간 동안 레퍼런스 및 강력한 영업력을 확보하고 있어 관련 수혜가 기대된다"고 말했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![소노인터, 상장 계열사 품고 IPO 추진…중복상장 심사 촉각[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2353106.jpg)

![[오늘의 증시일정] 가온전선·썸에이지·토비스·미코 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)