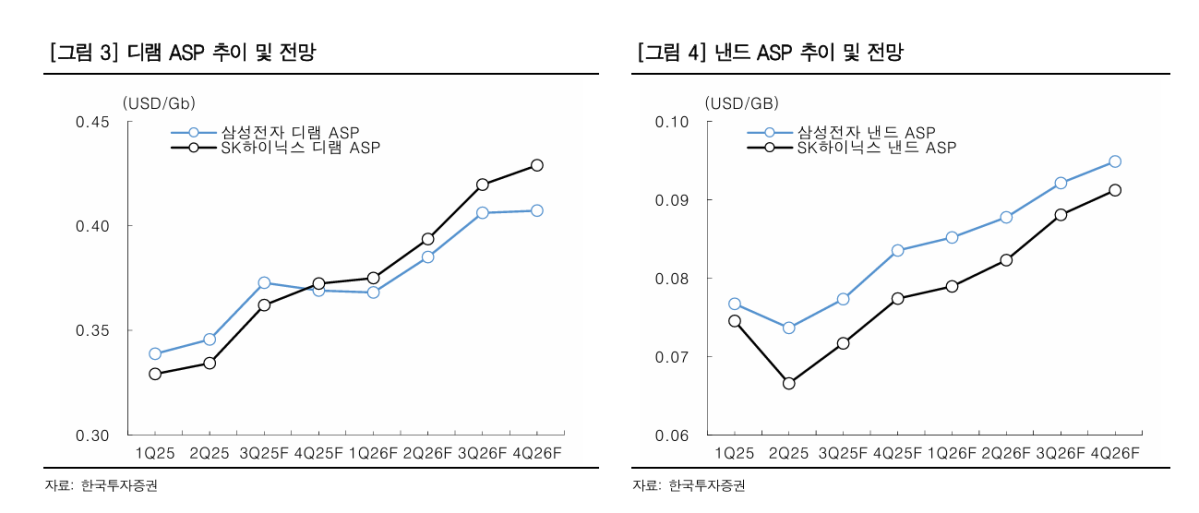

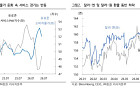

채민수·황준태 한국투자증권 연구원은 10일 “2026년 HBM(고대역폭 메모리) ASP는 전년 대비 하락할 것”이라며 “삼성전자의 가격 정책 때문이 아니라 HBM3e 12hi가 내년에도 전체 판매의 절반 이상을 차지해 구세대 제품 비중이 높아지기 때문”이라고 설명했다.

다만 공급사별 전망은 달랐다. SK하이닉스는 HBM4 비중이 높아 ASP 측면에서 가장 유리하다. 최근 엔비디아가 요구한 속도 기준이 10Gbps로 상향되면서 고속 제품 단가 인상 여지도 생겼다. 삼성전자는 HBM 비트그로스가 업계 평균을 크게 웃돌아 매출 증가율이 가장 높을 것으로 예상됐다.

연구원들은 “HBM3e 판매 연장으로 단기적으로는 ASP가 조정되겠지만 루빈(Rubin) 플랫폼 조기 도입, ASIC 신제품, 구글 TPU 외부 판매 등으로 2026년 하반기부터 수요가 확대될 것”이라며 “OpenAI ASIC, 중국향 H20 수출 재개도 추가 수요 요인”이라고 전망했다.

엔비디아가 여전히 HBM 수요의 핵심이지만 구글·OpenAI 등 빅테크의 칩 개발과 외부 판매 확대가 맞물리면서 2027년 시장은 다시 큰 폭의 성장세를 보일 것으로 예상됐다. 범용 디램과 낸드 역시 공급 제약 속 수요 확대가 이어지며 가격 상승세가 본격화될 전망이다.

한편 마이크론은 엔비디아향 HBM4 인증 지연으로 서버용 DDR5·QLC SSD에 집중할 것으로 보인다. 일부 HBM 생산을 범용 디램으로 전환할 가능성도 제기된다. 엔비디아 CPU용 차세대 SoCAMM 시장에서도 삼성전자와 SK하이닉스가 인증을 준비하고 있어 마이크론의 독점력은 약화될 수 있다는 분석이다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 판타지오, '김부장' 시청률 20% 돌파 흥행에 8%대 강세](https://img.etoday.co.kr/crop/85/60/2355341.jpg)

![[특징주] 본격 장마철 진입에 에어컨·선풍기 등 관련주 일제히 급등](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)