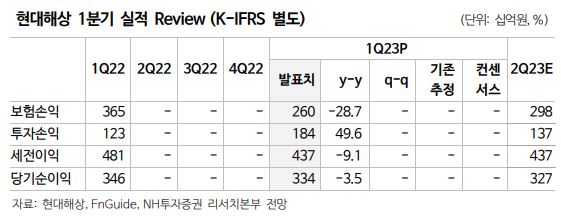

NH투자증권이 현대해상에 대해 현재의 주가 조정이 과도하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만6000원에서 5만 원으로 하향조정했다. 전 거래일 기준 종가는 3만2800원이다.

2일 정준섭 NH투자증권 연구원은 “금융당국이 IFRS17(새 국제회계기준) 계리적 가정의 가이드라인을 제시함에 따라, 기존 공시된 IFRS17 재무제표의 일부 조정은 불가피하다”며 “아직 세부 내용은 정해지지 않았지만, 전반적으로 손익보다는 자본에 크게 영향을 줄 것”이라고 예상했다.

정 연구원은 “가이드라인 중 현대해상이 주로 영향을 받는 부분은 실손의료보험에 대한 가정”이라며 “목표손해율(100%)에 도달하는 기간이 15년으로 확장된다”고 했다.

그는 “공정가치법 적용 대상인 실손 1~2세대의 부채(BEL‧CSM) 증가와 자본 감소가 예상된다”며 “소폭의 CSM(보험계약마진) 증가가 CSM 상각 기준 변경에 따른 이익 감소와 상쇄되어 결과적으로 손익 영향은 제한적일 전망”이라고 봤다.

그러면서 “이번 가이드라인을 적용하면 손익보다는 주로 자기자본 감소 및 K-ICS 비율 하락이 예상된다”고 덧붙였다.

정 연구원은 “자기자본 감소 영향은 손보 3사 중 현대해상이 가장 크게 나타날 전망”이라며 “현대해상의 1분기 해약환급금준비금은 4조4000억 원, 자기자본 내 비중 56%로 경쟁사보다 크기 때문”이라고 했다.

다만 그는 “해약환급금준비금 감소분만큼 이익잉여금이 감소하는 만큼 배당가능이익의 변화는 없고, 제도 불확실성도 단계적으로 축소를 예상한다”며 “지금의 주가 조정은 과도하다고 판단한다”고 했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)