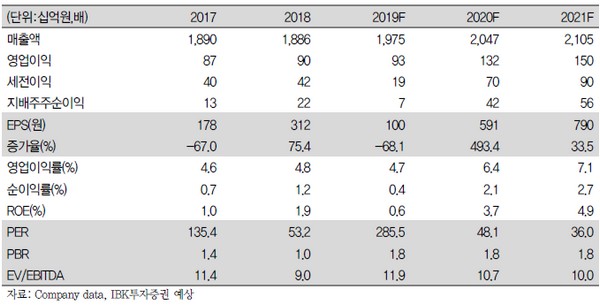

IBK투자증권 김태현 연구원은 “내년 상반기까지 수익성 개선 기조가 이어질 전망이며 연간 매출액과 영업이익은 각각 2조466억 원, 1324억 원으로 추정한다”며 “실적 추정치를 올리면서 목표주가도 상향했다”고 밝혔다.

김 연구원은 “올해 4분기 실적은 연결 매출액 4987억 원, 영업이익 374억 원으로, 3분기에 이어 소주 부문이 실적을 견인하는 가운데 공장 가동률 상승에 따른 맥주 부문 수익성 개선이 가능할 것”이라며 “일본 맥주에 대한 불매운동이 이어지고, 경쟁사의 발포주 가격 인하 효과가 남아있음을 고려하면 수입 맥주(유통)와 필라이트(발포주) 판매 실적 개선 기대감은 제한적”이라고 평가했다.

그는 “소주 부문 매출액은 2938억 원, 영업이익은 441억 원으로 전망한다. 진로이즈백 유통 확대 및 경쟁사 이슈에 따른 반사이익으로 참이슬 판매 증가세가 이어질 것”이라고 전망했다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[채권마감] 이틀째 플랫, 이형일 차관 개입..미국채 발작에 불안](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![[오늘의 주요공시] 세아홀딩스ㆍ삼성전기ㆍGS건설ㆍ한화투자증권 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)