(출처=KB증권)

KB증권은 19일 클리오에 대해 우수한 상품 개발력에 힘입어 매출·이익 두 자릿수 성장세가 지속될 전망이라고 말했다. 목표주가는 기존 4만 원에서 4만3000원으로 올려잡고, 투자의견은 매수로 유지했다.

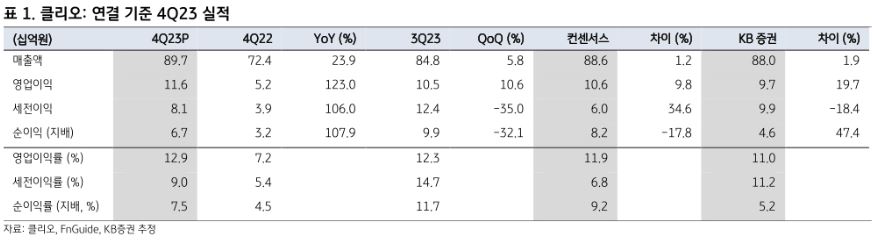

박신애 KB증권 연구원은 “2024년 매출은 3931억 원, 영업이익은 437억 원으로 예상하는데, 외형 성장에 따른 레버리지 효과와 마케팅비 효율화를 통해 영업이익률(OPM) 11.1%를 달성할 것으로 기대된다”면서 “국내 매출은 14% 성장할 것으로 예상되는데, H&B·홈쇼핑·온라인 매출이 기저 부담에도 불구하고 두 자릿수 성장세를 유지하나, 면세 매출은 도매 판매 지양 정책에 따라 하락세를 보일 전망”이라고 전했다.

이어 박 연구원은 해외 매출은 27%의 고성장세를 이어갈 것으로 예상되는데, 미국 매출은 아마존 채널을 중심으로 43% 성장하고, 일본 매출도 23% 성장할 것으로 예상된다”면서 “2023년 4분기 연결 매출은 897억 원, 영업이익 116억 원을 달성하면서, 사상 최대 분기 매출을 경신했다”고 말했다.

아울러 그는 “높은 매출 성장세, 스킨케어 비중 확대, 매출 대비 판매수수료 비율 하락 (비효율 채널 매출 감소) 등에 힘입어 영업이익률이 12.9%의 높은 수준을 나타냈다”면서 “모든 사업부문의 고른 성장이 돋보였다”고 했다.

![옷은 답을 알고 있다⋯스티브 잡스의 터틀넥부터 젠슨 황의 가죽재킷까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2342409.jpg)

![퇴사 브이로그 조사해보니…퇴사 원인 1위는 '사람' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2343373.jpg)

![이란·이스라엘 교전 재개...트럼프 “둘 다 그만” [종합]](https://img.etoday.co.kr/crop/140/88/2343251.jpg)

![[오늘의 IR] 기아ㆍ유한양행ㆍ에스앤에스텍 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![관치·남초·비전문성⋯스스로 만든 ‘지배구조 가이드라인’ 뭉개는 한국거래소 [한국거래소의 역설②]](https://img.etoday.co.kr/crop/85/60/2343409.jpg)

![카카오페이증권, 첫 흑자 전환에도 630억 결손금에 '발목' [모래 위에 쌓은 금융탑②]](https://img.etoday.co.kr/crop/85/60/2343235.jpg)

![공포의 폭락장 속 오른 업종·종목은?…코스피 948개 중 42개만 생존 [최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343374.jpg)

![[채권마감] 10년금리 4.3% 돌파 ‘2년8개월 최고’, 미 고용발 긴축우려](https://img.etoday.co.kr/crop/85/60/2343329.jpg)

![코스피 8% 역대급 폭락에도⋯증시 전문가 “반도체 랠리 안 꺾였다”[최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343407.jpg)

![코스피·코스닥 모두 멈췄다…젠슨 황도 못 막은 블랙먼데이 [최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343336.jpg)

![옷은 답을 알고 있다⋯스티브 잡스의 터틀넥부터 젠슨 황의 가죽재킷까지 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2342409.jpg)

![현대차 본사 찾아 정의선 회장 만난 젠슨 황 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343348.jpg)