NH투자증권은 26일 HPSP에 대해 내년 생산능력 증가에 따른 매출 증가와 신규 HPO(고압습식산화공정)의 내년 하반기 출하가 기대된다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

류영호 NH투자증권 연구원은 “HPSP는 28nm 이하의 선단공정에서 High-K 절연막을 사용하는 트랜지스터의 계면특성을 개선하는 고압 수소 어닐링 장비를 제조하는데, 20기압 이상의 초고압 환경에서 100%의 수소 농도를 구현하여 저온에서도 어닐링 공정을 효율적으로 수행한다”면서 “반도체 공정이 미세화 될수록 낮은 온도라는 장점이 부각되는데 동사 장비는 파운드리 외에도 DRAM 1bnm, NAND 200단부터 필요성이 증가하고, 메모리 업체의 선단 공정 비중이 확대됨에 따라 수요가 증가할 것으로 기대된다”고 전했다.

이어 류 연구원은 “현재 동사 장비는 반도체 메이저 고객사의 양산에서 가동 중인 유일한 고압 수소어닐링 장비로 높은 기술력과 독점적 시장 지위를 기반으로 높은 수익성을 유지 중”이라면서 “동사의 기술 경쟁력을 고려시 당분간 수익성 유지가 가능할 전망”이라고 말했다.

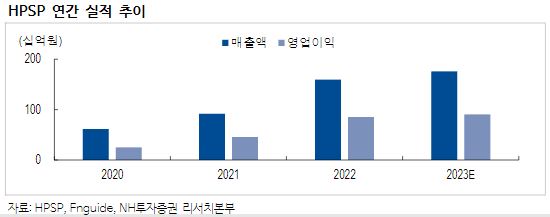

아울러 그는 “올해 매출은 1760억으로 전년 대비 10.5% 성장할 것으로 기대하는데, 전반적으로 반도체 업체 Capex가 축소되고 있으나 수율 개선, 선단 공정 투자 확대가 지속되며 동사 장비 수요가 증가했다”면서 “내년은 공장 이전을 통해 생산능력이 2배 확대되는데 메모리업체들 수요 증가 시기에 맞추어 대응 가능하다고 판단하며 확대된 생산 능력은 하반기부터 본격적으로 실적에 반영이 예상된다”고 했다.

이밖에도 “2024년은 생산능력 확대에 따른 고객사 수요 대응 확대와 기존 주요장비인 HPA(고압수소어닐링)에 외에도 HPO(고압습식산화공정)의 매출이 2024년 하반기부터 발생될 가능성이 높다”면서 “HPSP의 2024년 매출액은 2290억원으로 전년대비 30% 성장이 기대된다”고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!['참교육' 실제로 가능할까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2344356.jpg)

![[단독] ‘진천 사격장 실탄 무단반출’ 방치한 대한체육회...허술한 자체 조사·실무자만 중징계 도마 위](https://img.etoday.co.kr/crop/140/88/2344238.jpg)

![북중미 월드컵, 10명 중 7명은 본다…해설자 선호는 '이영표' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344402.jpg)

![[단독] 한화엔진, AM 떼고 방산 붙인다…그룹 사업 재편 착수 [김동관式 방산 퍼즐]](https://img.etoday.co.kr/crop/140/88/2343940.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2344418.jpg)

![[오늘의 주요공시] 포스코홀딩스ㆍ포스코이앤씨ㆍ서부T&D 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[급등락주 짚어보기] SK이터닉스, SK그룹 신재생에너지 재편 기대에 ‘上’⋯화신정공은 3연상](https://img.etoday.co.kr/crop/85/60/2344419.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2344418.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)