(출처=신한투자증권)

신한투자증권은 16일 현대건설에 대해 ‘준비된 체력, 차별화될 실적’이라며 ‘매수’를 추천했다. 목표주가는 5만2000원을 유지했다.

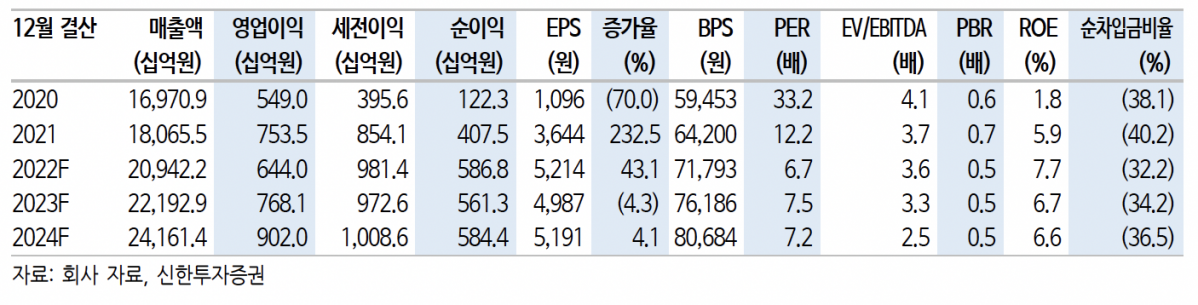

김선미 신한투자증권 연구원은 “현대건설의 4분기 실적은 매출액이 전년 동기 대비 11.7% 늘어난 5조8000억 원, 영업이익은 25% 감소한 1434억 원으로 추정된다”며 “영업이익이 컨센서스를 16.4% 하회할 전망”이라고 전했다.

이어 “4분기 특성상 국내외 현장별 원가율 조정에 따른 일회성 비용이 다수 반영된 결과로 보인다”며 “4분기 실적은 아쉬우나 올해 이후 실적을 변동시킬 내용의 원가율 조정안 아니다”라고 덧붙였다.

현대건설은 지난해 연간 2만9500세대를 분양하며 당초 공급 목표 달성에 성공한 데 이어 올해는 2만1000세대를 공급한다는 목표다. 이에 주택매출은 내년까지 성장을 지속할 거란 예측이다.

김 연구원은 “올해는 현대건설의 종합건설사로서의 강점이 두드러질 전망”이라며 “주택부문은 둔화되나 해외 플랜트·토목부문이 확대되며 전사 실적을 방어할 수 있다”라고 말했다.

이어 “현재 사우디 아미랄 PKG 1,4(각각 25억, 20억달러), 사우디 마덴(15억달러)에 대해서 입찰결과를 기다리고 있다”며 “1분기부터 재개될 해외수주 소식이 동사 실적 및 주가 차별화의 트리거가 될 것으로 기대한다”고 강조했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![“결정 후 통보”⋯한국거래소, 인사ㆍ제도 개편 ‘독단 경영’ 도마 위 [거래소의 역설④]](https://img.etoday.co.kr/crop/140/88/2344428.jpg)

![[특징주] 삼성전기, 5%대 약세…차익실현 매물 출회](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

![[특징주] 삼양컴텍, 미 이란 타격 예고…수출형 K2 전차 양산 발주 확보 부각에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2344418.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)