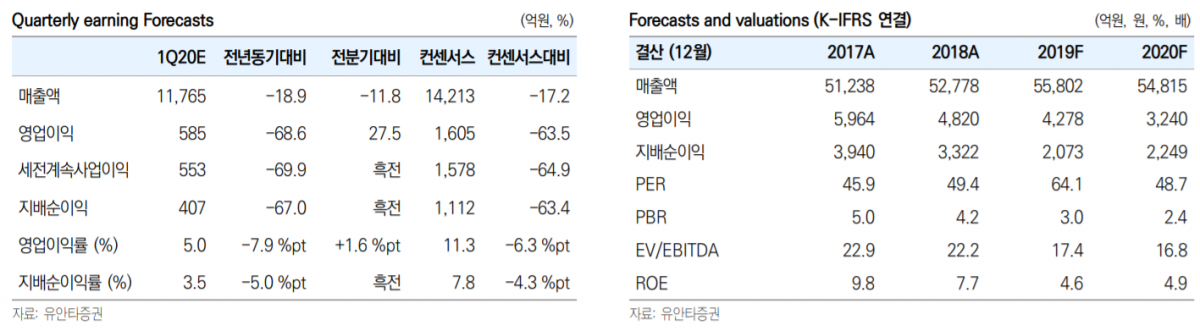

유안타증권은 아모레퍼시픽에 대해 신종 코로나바이러스 감염증(코로나19)으로 인한 1분기 국내외 실적 악화가 불가피하다며 목표주가를 19만 원으로 10% 하향했다. 다만 투자의견 ‘매수’는 유지했다.

박은정 유안타증권 연구원은 4일 “아모레퍼시픽은 지난해 하반기 유연한 면세 채널 대응으로 실적 안정성을 확보했지만 올해 상반기까지는 코로나19 영향으로 인바운드 약세로 면세 부진이 불가피하다”며 “연중 국내외 구조조정 영향이 실적에 나타나며 어닝 모멘텀이 다소 열위일 것”으로 내다봤다.

특히 “코로나19로 인해 면세, 중국, 국내 오프라인 채널의 수요 하락이 예상된다”며 “코로나19가 한국에서 종식되기 전까지는 인바운드 감소가 지속될 것으로 보이며 온라인으로 수요가 상승 중이나, 오프라인 매출 감소가 손익에 부담 요소로 작용할 것”으로 예측했다.

다만 박 연구원은 “코로나19 영향으로 전세계 소비재 기업이 영향을 받고 있지만 다행히도 중국에서 신규 확신자 수가 정점을 지나고 안정화됨에 따라 대다수가 영업 재개를 위해 전략을 정비하고 있다”고 말했다.

따라서 “글로벌과 국내 동종기업이 대체로 회복을 2분기로 꼽고 있다”며 “아모레퍼시픽 역시도 예정되었던 중국 마케팅 행사를 유보하고 안정화 시점을 기다리고 있는 상황”이라고 강조했다.

그는 “아모레퍼시픽은 지난해 4분기 이커머스에서 설화수의 인지도 제고, 이니스프리, 라네즈의 수요 확대를 위한 마케팅 비용을 집행했다”며 “글로벌 기업들이 이커머스로의 마케팅 전략에 집중하는 만큼 지난해 4분기와 같은 환경이 연중 이어질 가능성이 높다”고 내다봤다.

아울러 “아모레퍼시픽이 대다수 기업과 실적이 달랐던 이유는 중가 브랜드의 오프라인 채널 비즈니스 모델 취약성 때문”이라며 “2020년의 아모레퍼시픽은 후일을 도모하기 위해 오프라인 채널 구조조정에 집중할 때”라고 짚었다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 한화엔진, AM 떼고 방산 붙인다…그룹 사업 재편 착수 [김동관式 방산 퍼즐]](https://img.etoday.co.kr/crop/140/88/2343940.jpg)

![뉴욕증시, 기술주 반락에 혼조...나스닥 0.97%↓ [상보]](https://img.etoday.co.kr/crop/140/88/2343469.jpg)

![45년간 시멘트에 갇힌 공간⋯‘서울숲의 심장’ 되다[서울 복합개발 리포트 ⑳-끝]](https://img.etoday.co.kr/crop/140/88/2343725.jpg)

![[특징주] HD현대엔솔, 정부 재생에너지 확대에 미국 호조까지...5%대 급등](https://img.etoday.co.kr/crop/85/60/2343615.jpg)

!["스펙 낮은 사람이 더 받는다"… 2030의 호봉제 분노 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2344138.jpg)

![코스피 급등, 8000선 탈환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343879.jpg)