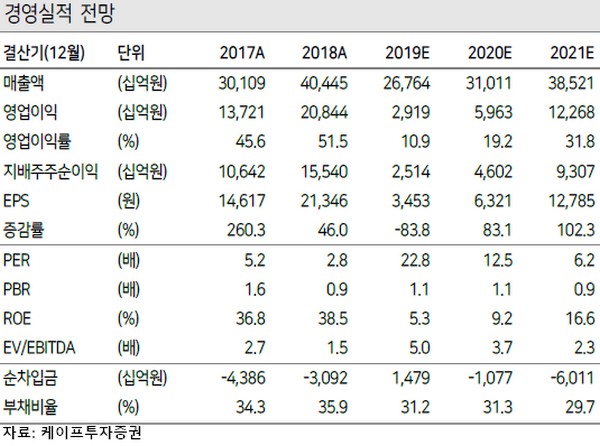

케이프투자증권 박성순 연구원은 “SK하이닉스의 실적은 비수기인 내년 1분기 이후 2분기부터 반등할 것으로 예상하는데, DRAM 재고는 올해 3분기부터 감소세에 진입했으며 내년 2분기에는 성장 수준으로 회귀할 것”이라며 “2020년 업계의 제한된 공급 증가 속에 5G 스마트폰, 데이터 센터 투자 재개 등 수요 회복으로 하반기 빠른 DRAM 가격 상승을 기대한다”고 밝혔다.

박 연구원은 “수요 회복세를 보이는 NAND는 올해 4분기에도 가격 상승을 예상한다”며 “2020년 연간으로도 가격 상승세가 지속할 것으로 전망하나, DRAM 대비 탄력적인 수요의 가격 탄력성과 경쟁사의 NAND 증설을 고려하면 가격 상승 폭은 제한될 것”이라고 내다봤다.

그는 “비수기인 내년 1분기까지 이익 정체인 것이 단기적으로 주가에 다소 부담 요인으로 작용하는 가운데 미중 무역협상 상황에 따라 주가 변동성을 보이는 상황”이라며 “2분기부터 DRAM 가격 상승에 따른 빠른 실적 반등을 예상하고 12M EPS 상승 구간임을 고려하면 현주가 수준에서 추가적인 하락 가능성 또한 제한적”이라고 분석했다.

![정청래 서울·TK 숙제…장동혁 PK 잃고 책임론, 한동훈 부상 [6ㆍ3 지방권력 재편]](https://img.etoday.co.kr/crop/140/88/2341826.jpg)

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)