정부는 30조 원이 넘는 자금을 들여 건장보험 보장률을 70%까지 개선하겠다고 지난 9일 밝혔다. 가격이 천차만별이던 비급여 3800여개 항목을 단계적으로 급여화해 소비자의 의료비 부담을 줄이겠다는 게 핵심이다.

그렇다면, 수년간, 수십 년간 보유하고 있는 실손은 처분해도 되는 걸까.

전문가들은 건강보험 정책이 이제 막 나온 상황에 실손 해지를 언급하는 것은 이르다고 조언한다. 정부의 계획대로 건보 보장이 강화된다고 해도 소비자 각자 처한 상황이 다른 만큼 ‘친구 따라 강남 가는 식’으로 판단해서는 안 된다는 것이다.

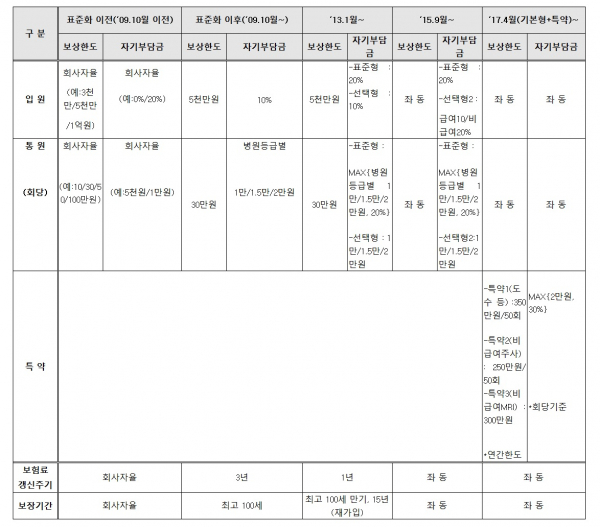

먼저 실손이 표준화된 2009년 10월 이전에 가입했다면 오히려 유지하는 게 유리하다고 전문가들은 보고 있다. 이 시기의 상품은 자기부담금이 없을 확률이 높아서 보장 범위가 상대적으로 넓을 수 있기 때문이다.

표준화된 이후 실손에 가입한 소비자는 보험료, 필요한 보장, 실제 보장받은 경험 등을 따져봐야 한다. 급여로 편입되는 대표적인 비급여 항목인 MRI, 초음파를 자주 사용한다면 실손을 유지해야 하는지 검토할 필요가 있다.

반대로 실손을 통해 보장을 받았던 항목이 급여화될지 불투명하다면 실손보험을 유지하는 게 이롭다는 의견이다. 이 같은 선택은 건보정책이 진행되는 상황을 봐가면서 신중히 판단해야 한다. 당장 연내에 실손 갱신이 다가온다면 해지보다 유지하는 편이 낫다는 시각이 지배적이다.

김헌수 한국보험학회장은 보험료, 보장경험 등을 꼼꼼하게 따져야 한다고 조언한다. 필요한 보장이 실손보험, 건강보험 중 어느 쪽에 더 잘 돼 있는지, 병원에 자주 갈 연령대(어린아이 또는 고령층)인지, 실손 보험료는 적당한지 등 체크리스트를 만들어 계산해봐야 한다는 것이다.

그는 “자기부담금이 0%, 10%인 상품은 당장 유지하는 게 유리하다고 판단된다”면서 “정부가 추진하는 급여 항목에 필요한 부분이 있는지 등을 잘 살펴보고 결정해야 한다”고 말했다.

금융소비자연맹은 갱신 주기에 따라 알맞는 선택을 해야 한다고 권했다. 금소연은 "실손의료보험 기가입자들은 1년형 자동갱신 상품인 경우 계속 유지하는 것이 좋다"며 "이 상품은 보험금지급실적을 매년 반영해 위험율을 산출하기 때문에 매년 인하된 보험료율을 적용받을 수 있기 때문"이라고 설명했다.

이어 "3,5,7,10년 정기형 상품가입자들은 지금 바로 해약하지 말고, 관망하다가 보험료 인하가 없을 때에는 해약하는 것이 좋다"며 "과거 보장성이 낮아 보험금지급이 많은 것을 기초로 보험료를 산출했기 때문에 비싼 보험료를 계속 납입하고 혜택을 받을 일이 없기 때문"이라고 전했다.

보험업계 관계자는 “본인부담 비율이 30~90%로 나눠지는 만큼 본인부담금이 없어지지 않는한 실손은 필요하다고 판단된다"며 "또한 3800개 비급여의 급여화는 의료계와 협의가 필요할텐데 '1년에 500항목, 2년째 1000항목 3년째 1500항목'식으로 정확히 진행되는 건 어려울 것으로 예상한다"고 말했다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[넥스블록]신한카드, 스테이블코인·카드 결합한 ‘하이브리드 결제’ 설계 완료](https://img.etoday.co.kr/crop/85/60/2342060.jpg)

![[넥스블록][인기 검색 코인 톱15] 비트코인·이더리움 약세 속 AI·디파이로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2342022.jpg)

![[넥스블록]와인·음악·MMF까지 토큰화⋯, 장벽은 따로 있다](https://img.etoday.co.kr/crop/85/60/2342020.jpg)

![홍콩 ELS 과징금 6000억원대 결론…은행권 생산적금융 ‘숨통’ [종합]](https://img.etoday.co.kr/crop/85/60/2341930.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)