![[특징주] 조선주 랠리, 엔진주로 확산…한화엔진 15% 급등](https://img.etoday.co.kr/crop/200/125/2346616.jpg)

![[오늘의 증시리포트] 삼성전자 ‘메모리 반등’·한화에어로 ‘12조 수주 대기’](https://img.etoday.co.kr/crop/200/125/2269195.jpg)

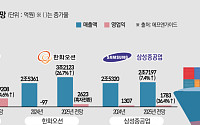

![[오늘의 증시리포트] 보로노이ㆍ삼성전자ㆍ알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 증시리포트] CJ제일제당·한미약품·한국항공우주 등](https://img.etoday.co.kr/crop/200/125/2232893.jpg)

![[오늘의 증시리포트] SBS, 광고부진에도 불구 실적 선방](https://img.etoday.co.kr/crop/200/125/2213518.jpg)

![[오늘의 증시리포트] 강원랜드·한화오션·크래프톤 등](https://img.etoday.co.kr/crop/200/125/2205618.jpg)

![[오늘의 증시리포트] "HL만도, 관세 리스크만 지나면 전동화 레버리지 효과 시작"](https://img.etoday.co.kr/crop/200/125/2194461.jpg)

브라보 마이 라이프

![[브라보 이 아침] 조석준 전 기상청장이 이른 새벽에 기상하는 이유](https://img.etoday.co.kr/crop/200/125/584493.jpg)

많이 본 뉴스

최신 뉴스

![쿠팡Inc, 2분기 매출 13.3조...상반기 영업적자 1조1895억 ‘역대 최대’[종합]](https://img.etoday.co.kr/crop/85/60/2368730.jpg)

![뉴욕증시, 기업 호실적·중동 불안 완화에 상승…다우·S&P500 사상 최고 [상보]](https://img.etoday.co.kr/crop/85/60/2366247.jpg)

![호르무즈 개방 기대감에 다우·S&P500 사상 최고…유가 80달러 밑돌아 [상보]](https://img.etoday.co.kr/crop/85/60/2365603.jpg)

![‘상장 후 첫 실적’ 스페이스X, 매출 전망치 상회…자본지출 부담에 주가는 시간 외 ↓ [상보]](https://img.etoday.co.kr/crop/85/60/2351049.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)