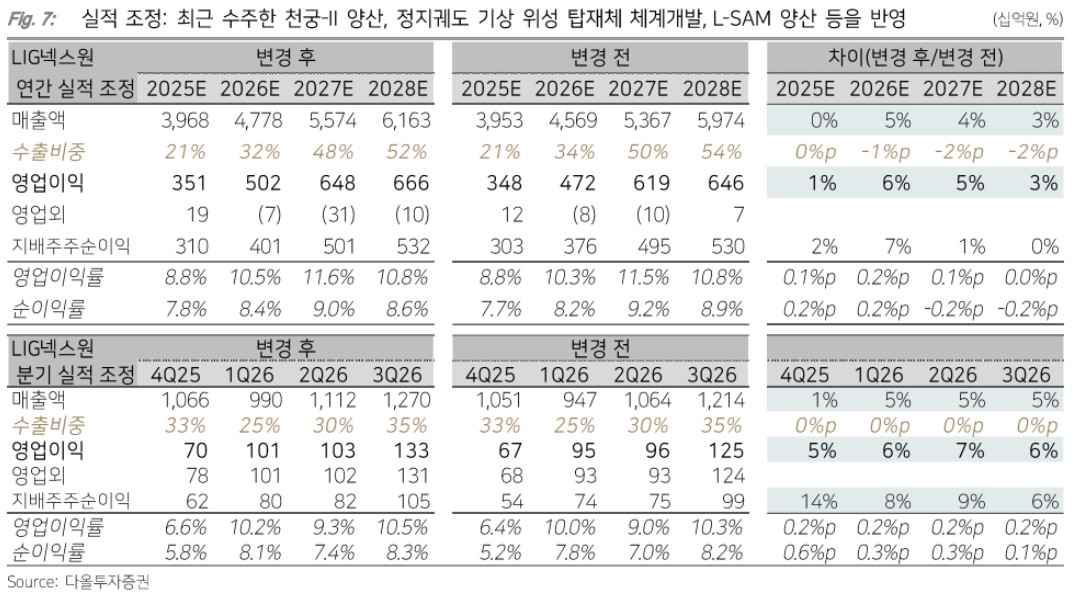

다올투자증권은 LIG넥스원에 대해 투자의견 ‘매수’, 적정주가 66만 원을 유지한다고 19일 밝혔다.

최광식 다올투자증권 연구원은 “2029년까지의 생산설비 확충 CAPEX 공시는 가장 길고, 향후 가파른 성장에 대한 증거”라고 설명했다.

그는 “2026년에는 분기 실적 변동성을 줄여줄 수출(비중) 증가 대기”라며 “수주 파이프라인은 비닉이지만 수출 잔고에서 2028년까지 성장”이라고 분석했다.

LIG넥스원은 구미하우스에 3740억 원의 신규시설투자를 공시했다. 2029년까지 완료 예정으로 중장기 생산 인프라 확보를 위한 조치다. 최 연구원은 “LG전자 공장을 매입(2024년 3월)했고, 이 샵에 생산능력을 확충하는 성격”이라고 말했다.

아울러 올해 1월 2판교하우스에 최첨단 연구개발‧시험설비를 갖췄고 6월 구미하우스에 CIWS-II 개발‧양산 체계조립동, 시험장, 제3레이다체계시험장, 10월에는 대전하우스에 위성‧레이저 조립동을 준공했다.

최 연구원은 “LIG넥스원의 투자매력은 2028년 너머까지 가장 긴 수출의 성장”이라며 “이번 구미하우스 투자로 그 너머의 성장도 자신하고 있는 것으로 해석된다”고 밝혔다.

LIG넥스원은 11월 UAE 천궁 시험발사에 성공해 첫 포대를 시작으로 본격 생산량 증가 예정이다. 최 연구원은 “진행률로 2분기 730억 원, 3분기 830억 원의 UAE 천궁 수출에 2026년에는 사우디가 덧붙어 성장하는 투자포인트가 유효하다”고 전망했다.

최근의 수주 천궁-II 양산, 정지궤도 기상 위성 탑재체 체계개발, L-SAM 양산 등을 반영해 2026~2028년 실적도 상향했다.

최 연구원은 “올해 피어그룹에서 다소 완만한 실적 성장, 분기 실적 변동성, 비닉 사업 중심으로 파이프라인 미공개의 이유로 언더퍼폼했지만, 2028년까지 실적 성장이 가장 길고, 기울기가 가파른 LIG넥스원에 대해서도 관심을 권고한다”고 강조했다.

다만 L-SAM 국내 양산 공시에서 한화에어로스페이스가 가져간 대탄도탄(ABM) 등 몫이 87%로 더 큰 것을 확인했다. 그러나 “해외 L-SAM 수출에서 UAE처럼 별도 계약이 아닌 사우디와 이라크처럼 체계통합 업체로서 전체 계약금액을 수주 및 매출 금액을 인식할 수도 있어 확인이 필요하다”고 짚었다.

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![경찰 수사 기다리다 피의자 석방…기한 넘기면 속수무책 [보완수사권 폐지 그 후①]](https://img.etoday.co.kr/crop/140/88/2367570.jpg)

![“농가 안전망 ‘반쪽’⋯품목별 보호장치가 먼저” [룰라의 경협청구서]](https://img.etoday.co.kr/crop/140/88/2367438.jpg)

![[특징주] 폭염·열대야에 제습기 '불티'…위닉스, 장 초반 상한가](https://img.etoday.co.kr/crop/85/60/2367052.jpg)

![[특징주] 테크윙, 국민성장펀드 금융 지원 소식에 2거래일 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“삼성SDI, 하반기 본업 살아난다”⋯ESSㆍAI 수요가 견인 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2367720.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)