LIG넥스원·한화에어로스페이스루마니아서 열린 ‘BSDA’ 첫 참가유럽, 러시아 영향에 군비 집행 늘어루마니아 국방비 전년 比 45%↑

한화에어로스페이스, LIG넥스원 등 대한민국 방산업체들이 루마니아에서 열리는 방산전시회에 처음으로 참가하는 등 동유럽 방산시장 진입에 노력을 기울이고 있다. 러시아로 인한 동유럽의 지정학적 리스크가 지속 심화함에 따라

LIG넥스원은 루마니아 부쿠레슈티에서 열리는 방산전시회 BSDA 2024(Black Sea Defense & Aerospace)에 참가했다고 23일 밝혔다.

BSDA는 루마니아 국방부 주관으로 개최되는 흑해 지역 최대 방산전시회로 올해 9회째(격년 개최)를 맞았다. 이번 전시회에 400여 개의 글로벌 방산업체가 참가해, 우크라이나 전쟁 이후 커지고 있는

BNK투자증권은 20일 LIG넥스원에 대해 개발 매출이 점차 양산 매출로 전환되면서 높은 매출 성장을 기록할 것으로 예상된다며 투자의견 '매수'와 목표주가 120만 원을 신규 제시했다. 전장 기준 현재 주가는 15만4200원이다.

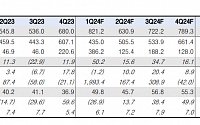

LIG넥스원의 1분기 연결 매출액은 7635억 원, 영업이익 670억 원을 기록했다. 전년 대비 각각 40% 증가, 2%

LIG넥스원은 말레이시아 쿠알라룸푸르에서 열리는 방산전시회 ‘DSA(Defence Services Asia) 2024’에 참가한다고 7일 밝혔다.

DSA는 말레이시아 정부 주관으로 1988년부터 개최된 국방ㆍ안보 분야 전문 전시회다. 40년 가까이 이어온 권위 있는 전시회로 올해는 전 세계 60여 개국에서 1200개 기업이 참가한다.

2022년에 이어

올 1월 저점 대비 현대로템 49%↑·LIG넥스원 64%↑외인, 올해 현대로템 3423억·LIG넥스원 3084억 사들여증권가, 1분기 실적 발표 직후 목표가 상향 이어져

K-방산이 세계적으로 각광을 받으면서 국내 방산 종목들의 주가 랠리가 이어지고 있다. 외국인 투자자들은 현대로템과 LIG넥스원을 대거 장바구니에 담는 한편, 국내 증권사들은 목표가를

유진투자증권은 29일 한화시스템에 대해 1분기 호실적을 기록하며 2분기 실적도 견조할 전망이지만 이익률은 소폭 둔화될 수 있다고 말했다. 목표주가는 기존 2만1000원에서 2만4000원으로 올려잡고, 투자의견은 매수로 유지했다.

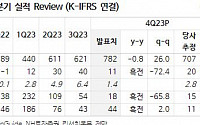

양승윤 유진투자증권 연구원은 “한화시스템의 1분기 실적은 매출액 5444억 원, 영업이익 393억 원을 기록했다”면서 “체계

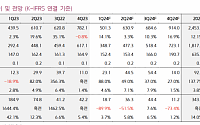

한화시스템은 1분기 매출 5444억 원, 영업이익 393억 원, 당기순이익 503억 원을 달성했다고 26일 밝혔다.

매출과 영업이익 모두 전년 동기 대비 23.9%, 218.1% 증가했다. 당기순이익은 72.8% 감소했다.

방산 부문은 폴란드 K2 사격통제시스템ㆍUAE 천궁-II 다기능레이다(MFR)ㆍ전술정보통신체계(TICN) 4차 양산 등 굵직한 수

한국투자증권은 11일 LIG넥스원에 대해 장기 성장성에 주목하며 섹터 내 차선호주 의견을 유지한다고 밝혔다. 투자의견은 '매수', 목표주가 18만5000원을 유지했다. 전 거래일 기준 종가는 16만7300원이다.

장남현 한국투자증권 연구원은 "1분기 연결 매출액은 8212억 원, 영업이익은 498억 원을 기록할 것"이라며 "컨센서스와 비교해 1분기 매출

키움증권은 11일 한화시스템에 대해 ‘선택과 집중의 시기’라며 ‘매수’를 추천했다. 목표주가는 2만1000원으로 높여 잡았다.

이한결 키움증권 연구원은 “1분기 영업이익은 231억 원을 달성하며 시장 기대치에 부합할 것으로 전망한다”며 “방산 부문과 정보통신기술(ICT) 사업 부문 모두 호실적이 예상된다. 위성과 도심항공모빌리티(UAM)를 제외한 비주

국방부 장관 회담…방산협력 논의“T-50ㆍ호위함 등 영토방위 첨병”HD현대重ㆍKAI 등 방산업체 시찰

쑤틴 클랑쌩(Sutin Klungsang) 태국 국방부 장관 방한을 계기로 K-방산 추가 수출 기대감이 커지고 있다. 실질적인 계약 체결은 아직 이른 상황이지만 기존에 수입했던 무기체계에 대해 상당한 만족감을 드러낸 만큼 가시적인 성과가 쏟아질 전망이

NH투자증권은 19일 LIG넥스원에 대해 올해부터 수출 비중 상승이 예상된다며 목표주가를 기존 15만 원에서 19만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

이재광 NH투자증권 연구원은 “목표 밸류에이션 배수를 기존 10배에서 글로벌 유사기업 평균(12배)로 상향 조정한다”며 “2022년 순차입금(560억 원)이 지난해 순현금 2400억 원으로

한국투자증권은 18일 LIG넥스원에 대해 사우디아라비아를 중심으로 추가 수출이 발생할 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 15만8000원에서 19만5000원으로 23.42% 상향 조정했다. 전일 기준 현재 주가는 16만5400원이다.

LIG넥스원 주가는 빠르게 상승 중이다. LIG 주가는 지난달부터 54.1% 상승했다. 장남현 한국

우리 방위산업(K방산) 클러스터 경쟁력이 뒤떨어지는 것으로 나타났다. 산업연구원은 어제 ‘국내외 방산 클러스터 최근 동향 분석과 한국형 방산 혁신 클러스터 구축 방안’ 보고서를 통해 창원·대전·구미의 경쟁력 수준이 선진국 대비 67~77% 수준이라고 했다. ‘세계 4대 방산 강국’ 도약이 기대되는 2027년에도 80% 초반대 경쟁력에 그칠 것으로 분석됐다.

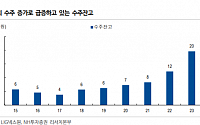

LIG넥스원이 역대 최대치의 수주잔고 소식에 강세다.

6일 오전 10시 현재 LIG넥스원은 전 거래일 대비 8.34% 오른 16만5000원에 거래되고 있다.

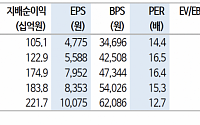

이날 유안타증권은 LIG넥스원에 대해 중장기 성장이 확고해졌다며 투자의견 '매수', 목표주가 18만4000원을 제시했다.

이승웅 유안타증권 연구원은 "올해 연결 매출액은 2조9000억 원, 영업

정인교 산업통상자원부 통상교섭본부장이 떠오르는 수출 효자 산업인 방산 기업을 찾아 수출 확대 방안을 모색했다.

정 본부장은 6일 경부 구미시에 있는 방산 업체인 ‘LIG넥스원’ 사업장을 방문해 우리나라 수출 확대에 기여가 커지는 방산 생산 현장을 점검하고, 자유무역협정(FTA) 네트워크를 활용한 수출 확대 방안에 대해 논의했다.

방위산업은 지난해 연이

NH투자증권은 26일 한화시스템에 대해 수주잔고가 사상 최고치를 기록했다며 올해도 수출 비중이 확대되며 실적 성장이 가능할 것으로 기대한다고 말했다. 목표주가와 투자의견은 각각 2만4000원, 매수로 유지했다.

이재광 NH투자증권 연구원은 “작년 신규 수주 3조7000억 원(방산 3조 원+ICT 7000억 원)으로 추정되는데 올해 신규 수주는 4조 원

한화시스템은 지난해 연결 기준 매출 2조4531억 원, 영업이익 929억 원을 기록했다고 23일 밝혔다.

매출과 영업이익 모두 전년 동기 대비 12.1%, 137.6% 증가했다. 당기 순이익은 3431억 원을 기록해 흑자 전환했다.

한화시스템의 실적 개선은 방산 부문의 수출 및 대규모 양산 사업과 ICT 부문의 차세대 ERP 통합 솔루션 및 대외 금융

방산 테마 ‘ARIRANG K방산Fn’ ETF 1년 간 39.2% 올라

최근 1년 새 한화에어로스페이스 73.8%↑·LIG넥스원 75.1%↑

증권가 LIG넥스원 목표가 일제히 상향…평균 15.2만 원 제시

국내 방산 관련 종목들이 첨예한 지정학적 갈등 속 수출 확대 기조에 힘입어 일제히 강세다. 증권가에선 추가 수출 확대 가능성에 주목하며 LIG넥

신한투자증권은 19일 LIG넥스원에 대해 ‘열린 성장판’이라며 ‘매수’를 추천했다. 목표주가는 16만 원으로 기존 대비 10.3% 높여 잡았다.

이동헌 신한투자증권 연구원은 “성장성을 반영해 적용 주가순자산비율(PBR)을 10% 할증했다”며 “향후 수년간 매출액이 연평균성장률(CAGR) 17% 이상 확대 지속될 것"이라고 전했다.

이어 “올해 수주는

‘한국형 패트리엇’ 사우디 4조 원대 계약“중동 주요국, 천궁-Ⅱ의 위력에 주목”

국산 중거리 지대공 유도무기인 ‘천궁-Ⅱ’가 사우디아라비아에 수출하는 쾌거를 이뤘다. 천궁-Ⅱ의 수출은 이번이 두 번째로 가성비(가격 대비 성능)가 뛰어나다고 입소문을 타면서 인기몰이를 하고 있다.

9일 본지 취재에 따르면 국방부는 6일 LIG넥스원과 사우디아라비아 국

![[특징주] LIG넥스원, 수주잔고 최대치 경신에 8%대 강세](https://img.etoday.co.kr/crop/200/125/1995591.jpg)

![[내일 날씨] '낮 최고 34도' 전국 이른 무더위⋯"온열질환 주의해야"](https://img.etoday.co.kr/crop/85/60/2333575.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)