![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/200/125/2359305.jpg)

![[종합] 에코프로, 지난해 흑자전환 성공…인니 제련소 투자 효과 톡톡](https://img.etoday.co.kr/crop/200/125/2227935.jpg)

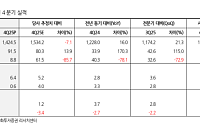

![[오늘의 증시 리포트] 대한제강·엔씨소프트·쎄트렉아이 등](https://img.etoday.co.kr/crop/200/125/2259197.jpg)

![[찐코노미] “3분기 1등은 이미 정해졌다”…전문가가 꼽은 2차전지 최강주는?](https://img.etoday.co.kr/crop/200/125/2237542.jpg)

![[종합] 포스코홀딩스, 철강ㆍ배터리 부진…“글로벌 투자 확대ㆍ효율화로 위기 돌파”](https://img.etoday.co.kr/crop/200/125/2056263.jpg)

![[상보] 캐즘 직격탄…LG엔솔, 지난해 4분기 2255억 적자](https://img.etoday.co.kr/crop/200/125/2124279.jpg)

많이 본 뉴스

최신 뉴스

![서울 전역 폭염경보…열흘째 열대야에 취약계층 특별관리[종합]](https://img.etoday.co.kr/crop/85/60/2367314.jpg)

![순방 마친 李대통령, 귀국 직후 청와대 출근…부동산·증시 현안회의 [종합]](https://img.etoday.co.kr/crop/85/60/2367556.jpg)

![부울경 가져간 정청래…민주 당권, 호남 표심으로 넘어간다[종합]](https://img.etoday.co.kr/crop/85/60/2367597.jpg)

![[내일 날씨] 전국 무더위 기승⋯낮 최고 기온 39도까지 올라](https://img.etoday.co.kr/crop/85/60/2366771.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)