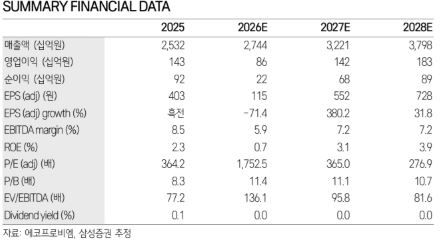

삼성증권은 에코프로비엠에 대해 투자의견 ‘보유’(HOLD), 목표주가 18만원을 유지한다고 13일 밝혔다.

장정훈 삼성증권 연구원은 “최근 메탈가격 상승과 환율 상승으로 판가의 긍정적 변화가 예상되고, 하반기 헝가리 양극재 공장 가동에 따른 출하 증가 기회가 존재하나, NCM9 제품을 쓰는 주요 최전방 전기차 고객의 판매 부진으로 단기간 실적 모멘텀을 기대하기는 어려워 보이기 때문”이라고 설명했다.

1분기 실적은 매출액 5112억원, 영업이익 102억원으로 시장 예상치를 상회할 것으로 전망했다. 장 연구원은 “1분기 출하 규모는 1만4549톤으로 전분기와 비슷할 것으로 추정되나, 환율과 판가 모두 전분기 대비 상승하며 매출은 2.4% 상승할 것”이라고 전망했다.

또 “영업이익은 가동률 회복이 더딘 가운데, 재고 평가손 충당금 환입(약 40억원 추정)과 지난해 회계처리 변경에 따른 감가상각 감소 영향이 더해지며 영업마진 2% 수준을 기록할 것으로 보인다”고 예상했다.

SK온향 NCM9 제품이 주력인 BM 부문 가동률은 고객사의 북미 배터리 합작 정리와 포드(Ford)의 전기차 전략 변경 영향으로 지난해 36%에서 올해 20% 수준으로 낮아질 전망이다.

이에 따라 연간 출하는 전년에 비해 약 7만2000톤에서 6만8000톤으로 소폭 하락을 예상했다. 하지만 메탈가 상승에 따른 판가 개선으로 매출은 전년보다 8% 상승한 2조7000억원을 전망했다.

장 연구원은 “하반기 헝가리 양극재 공장의 양산 본격 가동(초기 1만 톤 규모) 시점에 따라 연간 출하 규모가 변동될 가능성은 있다”고 분석했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)