![[종합] 11월 은행 가계대출 금리 4.32%…7개월 만에 최고 수준](https://img.etoday.co.kr/crop/200/125/2242219.jpg)

![[노트북너머] 기묘한 ‘K-금리’](https://img.etoday.co.kr/crop/200/125/2264732.jpg)

![“법인세 인상, 中企 생존 압박…AX·탄소규제에 세금 부담까지” [역주행 코리아]](https://img.etoday.co.kr/crop/200/125/2264841.jpg)

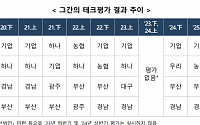

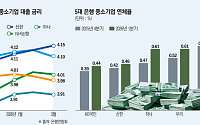

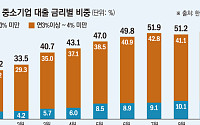

![불확실성에 시달린 금융권⋯첨단산업·취약차주로 '바뀐 돈길' 숙제 [비상계엄 1년②]](https://img.etoday.co.kr/crop/200/125/2262203.jpg)

많이 본 뉴스

최신 뉴스

![결승전 앞둔 메시 ”모든 걸 쏟아붓겠다”⋯야말과 ‘운명의 대결’ [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360481.jpg)

![[내일 날씨] 전국 돌풍ㆍ천둥에 강한 비⋯‘폭우 주의’ 속 남부는 폭염](https://img.etoday.co.kr/crop/85/60/2359240.jpg)

마켓 뉴스

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)