NH투자증권은 15일 대주전자재료에 대해 적층세라믹커패시터(MLCC)와 칩부품 수요 확대에 따른 실적 개선을 반영해 목표주가를 20만원으로 기존 대비 25% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

주민우 NH투자증권 연구원은 “MLCC와 칩부품, 태양전지용 페이스트 등 도전재료 부문이 실적 성장을 이끌고 있다”며 “실리콘 음극재 역시 신규 고객 확보와 기존 고객 점유율 확대 효과로 성장세가 가팔라질 것”이라고 밝혔다.

도전재료 부문이 핵심 성장 동력으로 꼽혔다. 그는 “삼성전기의 MLCC와 칩부품용 페이스트 시장에서 과점적 지위를 유지하고 있어 수요 확대의 낙수 효과를 누리고 있다”며 “도전재료 매출액은 올해 2500억원으로 전년 대비 92%, 내년에는 3501억원으로 40% 증가하며 전사 실적을 견인할 것”이라고 전망했다.

장기 성장성도 높게 평가했다. 주 연구원은 “2028년에는 현재 대비 두 배 수준의 물량 요구가 예정돼 있어 성장 가시성이 높다”며 “스페이스X향 이종접합(HJT) 태양전지용 페이스트 공급이 성사될 경우 관련 매출만 연간 최대 1조4000억원까지 확대될 가능성이 있다”고 분석했다.

실리콘 음극재 사업도 성장세가 기대된다. 그는 “파나소닉의 미국 내 점유율 확대와 포르쉐 신차 출시, 삼성SDI 전동공구 신규 진입 등을 바탕으로 실리콘 음극재 성장 속도가 빨라질 것”이라고 밝혔다.

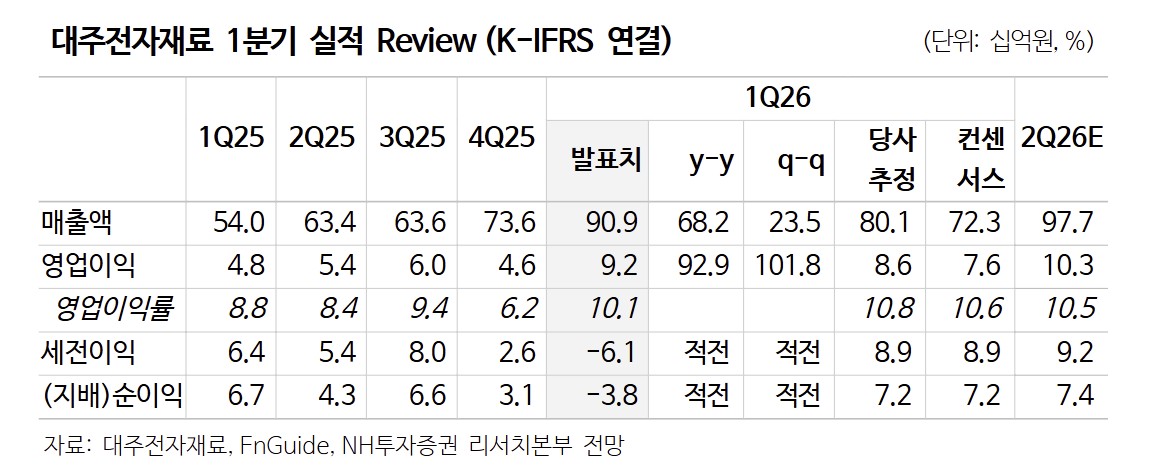

1분기 실적은 시장 기대치를 웃돌았다. 주 연구원은 “1분기 매출액은 전년 동기 대비 68% 증가한 909억원, 영업이익은 92억원으로 컨센서스를 상회했다”며 “도전재료 매출이 610억원으로 전사 실적 개선을 주도했다”고 설명했다.

다만 실리콘 음극재는 아직 비수기 영향이 이어지고 있다. 주 연구원은 “실리콘 음극재 매출은 120억원으로 전년 대비 증가했지만 계절적 비수기 영향으로 아직 본격적인 성장세는 제한적”이라고 덧붙였다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![[특징주] 종전·반도체 강세 속 한화에어로 등 방산주는 약세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![[특징주] 다스코, 7000억 장흥 태양광 건설·운영권 확보…반도체 단지 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![국회서 열린 한성숙 국무총리 후보자 청문회 현장 [포토]](https://img.etoday.co.kr/crop/300/190/2350927.jpg)