삼성증권이 한국금융지주에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 27만원에서 32만원으로 18.5% 상향했다. 자본시장 호황에 따른 전 부문의 고른 성장이 실적을 견인했다는 분석이다.

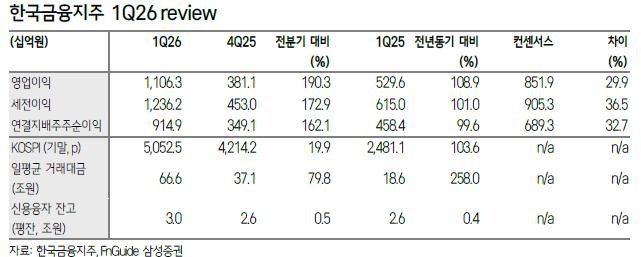

15일 정민기 삼성증권 연구원에 따르면 한국금융지주의 1분기 연결 지배주주 순이익은 9149억원으로 지난해 같은 기간보다 99.6% 급증했다. 이는 시장 전망치(컨센서스)를 33% 웃도는 '어닝 서프라이즈' 수준이다.

사업 부문별로는 한국투자증권이 실적 개선을 주도했다는 평가다. 증권 연결 순이익은 7847억원으로 전 분기 대비 133%, 전년 동기 대비 75% 성장했다. 구체적으로 위탁매매(브로커리지) 수익이 전년 대비 172% 증가한 2486억원, 자산관리(WM) 부문도 155.3% 늘어난 1042억원의 수익을 올렸다. 이 외에도 기업금융(IB) 2157억원, 운용 4551억원 등 전 영역에서 순매출 성장을 달성했다.

자회사들의 약진도 두드러졌다. 한국투자밸류자산운용은 주식시장 호조로 보유자산 평가이익이 늘며 당기순이익 1197억원(전년 대비 470%)을 기록했다. 저축은행 역시 계열사 펀드 등 투자자산 평가이익에 힘입어 전년 대비 287% 증가한 899억원의 순이익을 냈다.

시장 일각에서 제기된 우려에 대해서는 과도하다는 평가를 내놓았다. 정 연구원은 "그간 한국금융지주는 낮은 브로커리지 비중과 미국 사모대출 익스포저 우려로 주가가 시장 대비 언더퍼폼(수익률 하회)했다"며 "하지만 이번 실적을 통해 다변화된 포트폴리오의 힘을 증명했고, 사모대출 손실 우려 또한 현재까지 제한적인 것으로 확인됐다"고 진단했다.

향후 기업 가치 재평가에 대한 기대감도 드러냈다. 그는 "올해 예상 자기자본이익률(ROE)이 20.0%에 달하는 등 경쟁사 대비 압도적인 수익성을 보유하고 있음에도 밸류에이션 매력은 여전히 확연하다"며 "증시 전망치 수정에 따른 이익 상향을 반영해 목표주가를 상향했다"고 설명했다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가프로젝트’ 호재에 무더기 상한가⋯AI에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2353206.jpg)

![NH투자증권, 신재욱·배광수 각자 대표 체제 출범…1조 마력 '쌍두마차' 질주 준비[종합]](https://img.etoday.co.kr/crop/85/60/2352829.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)