NH투자증권은 삼성증권에 대해 투자의견 ‘매수’를 유지하고 목표주가를 18만원으로 상향한다고 12일 밝혔다.

윤우동 NH투자증권 연구원은 “그간 보수적 자본활용 기조로 시장의 주목도가 상대적으로 낮았으나 인터랙티브브로커스(IBKR)와의 선제적인 통합계좌 오픈으로 투자 심리 개선에 성공했다”며 “실적 호조만으로도 상승 여력은 확보, 향후 서비스 진척 속도가 관전 포인트”라고 분석했다.

삼성증권은 7일 IBKR과 외국인 통합계좌 서비스를 정식 오픈했다. 윤 연구원은 “해당 서비스를 통한 일거래대금 수치는 비공개이나 국내 일거래대금의 약 1% 수준을 차지할 것으로 추정된다”고 말했다.

그는 “장기로는 ETF 상품 제공까지 목표하고 있다”며 “과거 해외주식 시장에서 경험했듯이 신규 시장은 선점효과가 중요하다. 경쟁사가 빠르게 진입 준비 중인 만큼 초기 격차 확보가 핵심”이라고 설명했다.

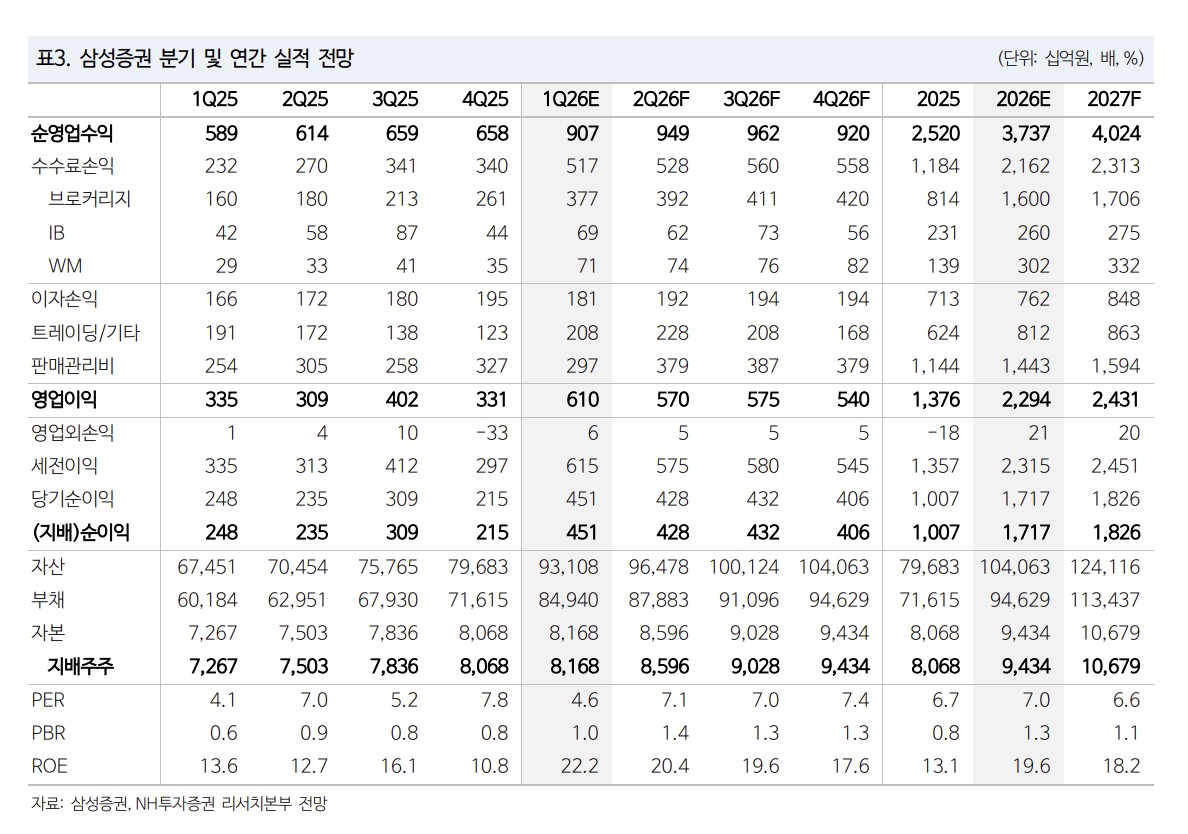

삼성증권의 1분기 연결 지배순이익은 4509억원으로 컨센서스를 상회했다. 자산관리 기반의 견조한 성과가 두드러졌다는 평가다.

리테일 부문에선 상품 셩쟁력 강화를 위해 포트폴리오 내 주식, 랩 등 투자상품 비중을 확대하고 패밀리오피스 고객을 확대 중이다. 기업 임직원 자산관리 서비스를 통한 법인 고객 자산 유입도 지속하고 있다. PB 수준 역시 상향됐다.

윤 연구원은 “상승장의 우호적인 환경을 적극 활용해 본업 강점을 극대화하는 중”이라며 “신용잔고는 6조6000억원으로 별도자본 대비 약 90%를 사용하고 있어 추가 확대 여력은 제한된다”고 분석했다.

주주환원 측면에 대해선 “중장기 연간 배당성향 50% 달성 목표를 유지하고 있으며 향후 2개년은 배당소득 분리과세 요건을 달성할 것”이라고 전망했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![외국인 국내 카드결제, 3년 반만에 10배 [포토]](https://img.etoday.co.kr/crop/300/190/2371708.jpg)