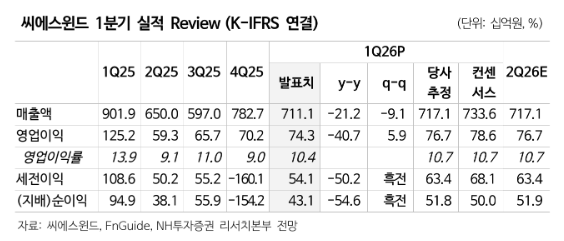

NH투자증권은 11일 씨에스윈드에 대해 1분기 실적은 시장 기대에 부합했으며 향후 미국 법인 생산성 개선과 하부구조물 신규 수주가 리레이팅의 핵심 변수가 될 것으로 전망하면서 투자의견은 ‘매수’, 목표주가는 7만9000원을 유지했다.

씨에스윈드의 1분기 매출액은 7111억원으로 전년 동기 대비 21.2% 감소했고, 영업이익은 743억원(영업이익률 10.4%)으로 40.7% 줄었다. 다만 미국 인플레이션 감축법(IRA)에 따른 첨단제조생산세액공제(AMPC) 보조금 330억원을 제외하면 실제 타워 제조 영업이익률은 3.2% 수준으로 기대치를 밑돌았다는 분석이다.

정연승 NH투자증권 연구원은 향후 주가의 첫 번째 변수를 미국 법인 생산성 개선으로 꼽았다. 그는 "회사는 미국 법인의 연간 생산능력을 기존 1조2000억원에서 1조4000억원으로 확대하고, 대만과 말레이시아의 숙련 인력을 투입할 계획"이라며 "주요 고객사인 베스타스의 2027년까지 인허가 프로젝트를 고려하면 육상풍력 수주는 당분간 견조할 것으로 예상하며 생산성 개선이 확인되면 실적도 즉각 개선될 수 있다"라고 진단했다.

두 번째 변수는 하부구조물 수주다. 정 연구원은 "현재 확보한 2개 프로젝트를 기반으로 2027년 3분기까지는 실적 창출이 가능하지만, 이후 지속가능성을 높이려면 추가 수주가 필요하다"라며 "신규 수주 결과는 6월 발표될 예정이며, 중국 기업과 경쟁이 심화하는 상황에서도 씨에스윈드가 보유한 기술력과 유럽 내 설비 입지, 유럽연합의 역내 풍력 기업 보호 기조를 고려하면 경쟁에서 유리한 위치를 확보할 수 있다"라고 내다봤다.

더불어 "씨에스윈드는 1분기 2억3000만달러를 수주해 연간 목표의 13.4%를 달성하는 등 수주 흐름도 크게 우려할 수준은 아니다"라며 "현재 노르덱스와 베스타스 등과 신규 장기 공급계약을 추진 중이며, 이를 바탕으로 연내 수주 목표 달성은 가능할 전망"이라고 내다봤다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)