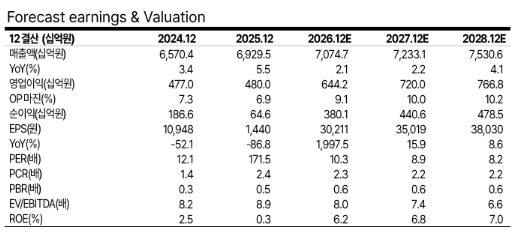

8일 교보증권은 신세계에 대해 명품 카테고리와 외국인 매출 성장에 따른 백화점 사업부의 업종 내 최고 수준 성장률과 면세 사업부의 흑자 전환 가시성, 인터내셔날 등 자회사 실적 개선 등 다수의 실적 모멘텀이 유효한 상황이라고 진단했다. 목표주가 43만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 31만1000원이다.

장민지 교보증권 연구원은 "신세계 올해 1분기 연결 실적은 매출액 1조8188억원, 영업이익 1704억원으로 영업이익 기준 시장 기대치 대비 상회를 전망한다"며 "백화점 관리 매출액 기준 성장률은 약 20%로, 백화점 업종 내 가장 높은 성장률 기록을 예상한다"고 내다봤다.

이어 "명품 카테고리가 전체 성장률을 견인하는 가운데 패션 카테고리 또한 높은 성장률을 보인 것으로 추정한다"며 "외국인 매출 성장률은 전년 4분기 동기 대비 +70% 기록한 데 이어 올해 1분기 +89% 수준을 보이며 성장세가 확대된 것으로 파악된다. 본점 리뉴얼에 따른 감가상각비 증가가 예상되나, 높은 매출 성장률에 기반하여 수익성은 개선 추이를 보일 것으로 판단한다"고 설명했다.

장 연구원은 또 "면세점은 매출액 5839억원, 영업적자 8억원을 전망한다"며 "시내 면세점은 할인율 완화에 따라 전분기 대비 마진 개선을 추정한다. 이에 따라 인천 공항 임차료 감면 종료에도 적자 폭은 당초 예상 대비 축소될 전망"이라고 덧붙였다.

그러면서 "기타 자회사의 경우 인터내셔날은 해외 패션 사업부 성장에 따른 실적 개선으로 영업이익 114억원을 전망한다"며 "까사는 자주 사업부 양수로 BEP 수준 이상 기록을 전망한다"고 말했다.

아울러 "현재 신세계 백화점은 외국인 방문율이 높은 명동, 부산 지역 등에서 높은 외국인 매출 성장률을 보이고 있는 것으로 추정된다"며 "또한 향후 시내 면세점의 현 수익성 (HSD% 수준) 지속 여부에 따라 추정치 상향 여지가 존재한다"고 분석했다.

!["요즘 결혼식 가면 얼마 내세요?"…축의금 평균 또 올랐다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2333666.jpg)

!['나는 솔로' 뒷담화 만행, 그 심리는 뭘까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2333655.jpg)

![[단독] 삼성물산 건설부문 임금교섭 사실상 타결…22일 체결식](https://img.etoday.co.kr/crop/140/88/2110682.jpg)

![“피카츄 의자 땜에 장바구니 채웠어요”⋯소비자 경험 확장한 ‘포켓몬 올리브영’[르포]](https://img.etoday.co.kr/crop/140/88/2333190.jpg)

![[오늘의 IR] GSㆍ코오롱글로벌ㆍ시노펙스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[채권마감] 5년이상 금리 2년반만 최고, 일본금리 상승+박홍근·신현송 발언 부담](https://img.etoday.co.kr/crop/85/60/2333503.jpg)

![[오늘의 주요공시] 삼성화재ㆍ삼성생명ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

!['나는 솔로' 편집했더니 또 논란⋯연애 예능의 아슬아슬 줄타기 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2333643.jpg)

!['마지막 소풍이 아니길' [한컷]](https://img.etoday.co.kr/crop/300/190/2333585.jpg)