신한투자증권은 HS효성첨단소재에 대해 투자의견 ‘매수’를 유지하고 목표주가를 30만원으로 상향한다고 20일 밝혔다.

이진명 신한투자증권 연구원은 “목표주가는 글로벌 동종업계 멀티플 상향 등을 반영했다”고 설명했다.

그는 “단기간 내 유의미한 탄소섬유 실적 회복 기대하기 어려우나 업황 저점을 통과한 상황에서 추가적인 둔화 가능성은 제한적”이라며 “견고한 타이어보강재 펀더멘탈 및 기타(스판덱스 등) 실적 개선 등을 감안하면 방향성은 아래보다 위를 향할 전망”이라고 분석했다.

타이어보강재는 전방 수요 우려에도 타이트한 공급 속 글로벌 1위(점유율 50% 이상) 경쟁력을 바탕으로 경쟁사 대비 차별화된 수익성을 전망했다.

탄소섬유는 공급 과잉 완화 속 수요 회복에 따른 판가 정상화 및 베트남 공장 가동으로 뚜렷한 상저하고 흐름을 예상했다.

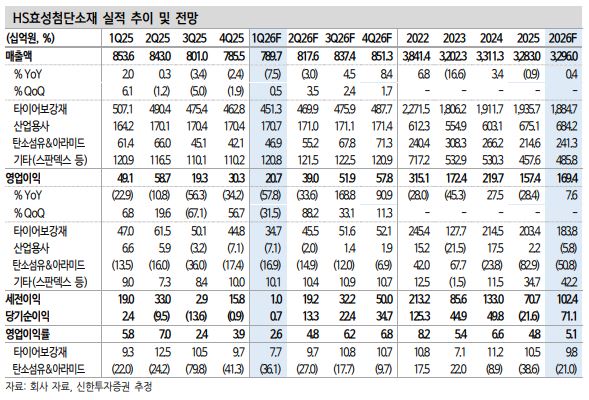

이 연구원은 “올해 영업이익은 1694억원을 전망하며 탄소섬유 부문의 유의미한 적자폭 축소(312억원)를 기대한다”고 밝혔다.

탄소섬유 수출 가격은 지난해 10월 이후 바텀 아웃했으며 전주 지역은 11월 저점으로 상승 추세인 것으로 평가했다. 1분기(1~2월 합산) 수출량은 1269톤, 일평균 물량은 31톤으로 작년 4분기(22톤/일) 대비 39% 증가했다.

이 연구원은 “글로벌 대규모 증설 일단락 및 주요 업체 판가 인상 기조로 점진적인 회복을 예상한다”고 설명했다.

중국 탄소섬유 1위 중푸(Zhongfu) 주가는 T-1200급 양산 발표 이후 88% 급등했다. 세계 최초라는 타이틀과 더불어 우주, 항공, 방산 등 미래 핵심 분야에서 국산화에 따른 프리미엄이 반영된 영향이다.

이 연구원은 “HS효성첨단소재는 2022년 10월 T-1000급 개발 완료 이후 양산화 진행 중”이라며 “올해 유의미한 성과 보여줄 가능성 높으며 미래 핵심 소재의 탈중국 기조 강화로 국산화 수요는 점차 확대될 전망”이라고 분석했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)