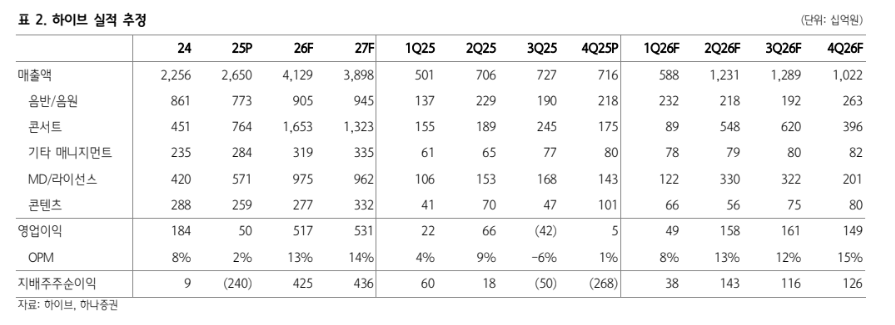

하나증권은 하이브가 방탄소년단(BTS)의 컴백을 앞둔 하이브의 목표주가를 44만원으로 상향했다.

13일 이기훈 하나증권 연구원은 하이브를 업종 내 '컨빅션 최선호주'로 제시했다. 이는 가장 강한 매수 확신을 담은 종목을 뜻한다. 그러면서 “올해 3월부터 BTS의 컴백으로 연간 5000억원 이상의 사상 최대 영업이익을 향한 여정이 시작될 것으로 보인다"고 전망했다.

이 연구원에 따르면 BTS 컴백으로 올해 1분기에는 400만장 이상의 앨범 선주문 및 넷플릭스 생중계 매출, 2분기 이후로는 본격적으로 연간 73회의 BTS 공연과 2차 판권 매출이 예상된다. 그는 "보수적으로 접근해도 BTS의 2026년 연간 매니지먼트 매출만 1.4조원 이상으로 추정된다”며 “BTS의 월드투어가 최소 2027년 2분기까지 반영되는 만큼 당분간 실적 걱정은 할 필요가 없다”고 평가했다.

이 연구원은 “신인 그룹 코르티스의 역사적인 데뷔와 흑자 전환에 성공한 위버스 등 메가 지식재산권(IP)들의 성장 모멘텀이 더욱 빛나는 시점”이라고 진단했다. 오디션 기반 그룹을 제외하면 데뷔 앨범 기준 100만 장 이상 판매는 SM엔터테인먼트의 라이즈가 유일한데, 코르티스가 초동 약 45만 장 판매 이후 4개월 간 누적으로 약 130만 장을 추가했다는 설명을 덧붙였다.

또 "신인 그룹 캣츠아이 역시 빌보드 HOT100 30위 이내에 동시에 2곡이 진입할 정도로 빠르게 성장하고 있다"며 "올해 투어 규모만 작년 대비 4배 이상 성장할 것"이라고 내다봤다. 그러면서 "하이브가 신인 2~3팀 중 1팀을 빠르게 메가 IP로 만들어 내고 있다는 점을 주목해야 하며, 올해도 미국과 한국에서 걸그룹 1팀씩 데뷔가 예상된다"고 전망했다.

하이브의 2025년 4분기 매출액은 전년 대비 1% 내린 7164억원이다. 반면 영업이익은 93% 감소한 46억원으로 시장 전망치(74억원)를 밑돌았다.

이 연구원은 이러한 격차에 대해 “북미 사업 구조조정과 신인 그룹 데뷔 비용, 게임 관련 적자 등 약 450억원 내외의 일회성 비용이 반영된 영향”이라고 풀이했다. 다만 영업 외적으로 발생한 북미 지역의 대규모 손상차손은 지난 4년간 누적된 규모를 감안할 때 추후 추가 발생 가능성은 낮다고 판단했다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)